2056年には人口が1億人を割り、約4割にあたる3千750万人が65歳以上になる。今年4月に厚生労働省の国立社会保障・人口問題研究所が発表した推計が波紋を呼んでいる。

一方で少子化には歯止めがかからず、18〜64歳の人口は5千46万人に。1人の高齢者を1.3人の現役世代が支えることになるという。いまの40代や50代が直面するのが年金の問題だ。

「私の試算では、団塊ジュニアの多くが後期高齢者となる2050年には、夫婦2人のモデル年金は、いまの月額約21万円より8万円少ない月額約13万円程度になります」

そう警鐘を鳴らすのは、経済アナリストで、『長生き地獄資産尽き、狂ったマネープランへの処方箋』(角川新書)の著者でもある森永卓郎さんだ。金融庁が2019年に発表して物議を醸した“老後2千万円問題”をご記憶の方も多いだろう。このときは、「年金支給額は減らない」という前提での試算だった。しかし、年金額が月額8万円も減るとなると、2000万円では到底足りない。

「2022年の家計調査によると、年金だけで生活している65歳以上の高齢夫婦世帯の支出は、1カ月あたり約27万円。生活水準を落とさないで、95歳まで生きたと仮定すると、約4650万円も赤字になります。現役世代は老後に向けて今から生活をダウンサイジングし、浮いた分を貯蓄に回さないと老後破綻は免れません」(森永さん)

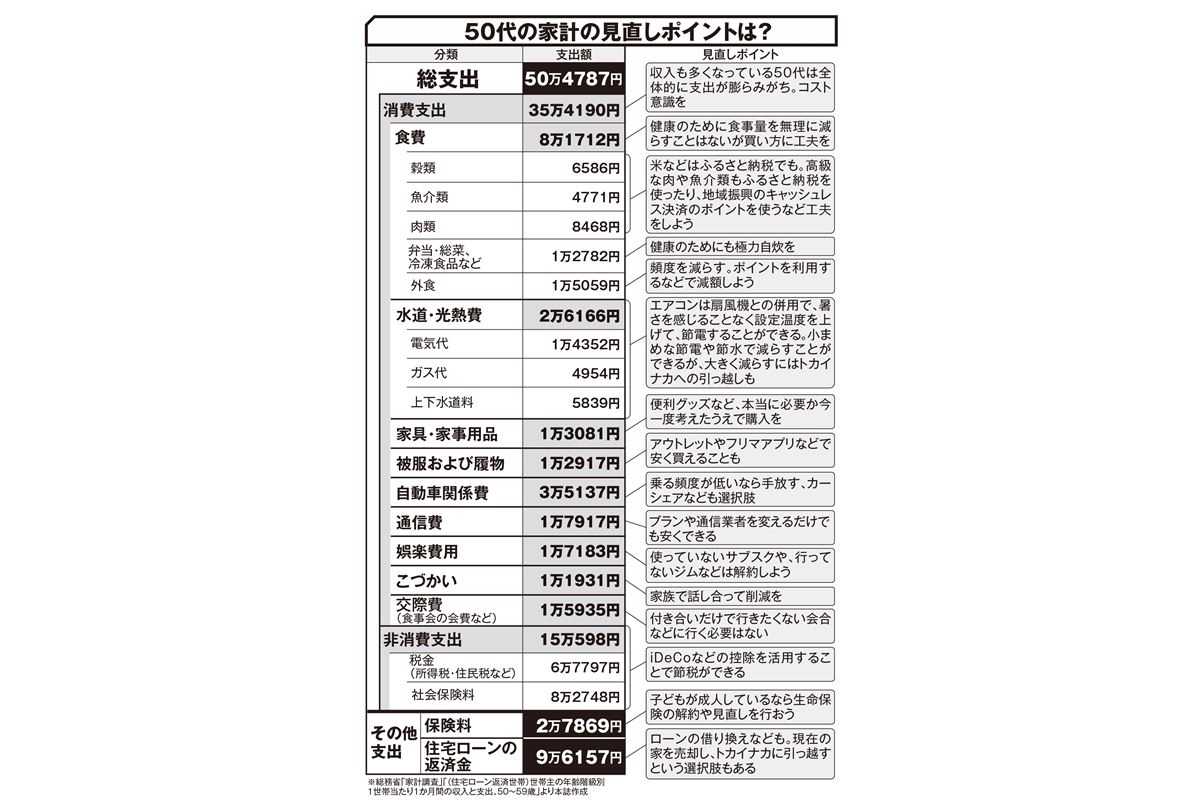

2022年の「家計調査」(総務省発表)によると、50〜59歳における世帯主の収入は約720万円と全世代で最も高い。その半面、消費支出も月約35万円と、こちらも全世帯で最も高い。つまり、50代には工夫すれば貯蓄を増やせる“伸びしろ”があるという。

「家計調査は全国平均のため、50代は特に家庭による差が大きい。バブルを経験した50〜60代のご夫婦の場合、全体的に出費が膨らみがちな傾向があり、食費だけで月20万円というご家庭もありました」

そう指摘するのは、ファイナンシャルプランナーの秋山友美さん。

「だからこそ少しの工夫で貯蓄を増やせます。さらに空いた時間での副業などで、月にプラス10万円の貯蓄も不可能ではありません」

50歳から15年間、毎月10万円貯金できれば1500万円。退職金と合わせたら“老後資金4000万円”に手が届く可能性も出てくる。