■70歳まで働く時代に節税効果を活用しよう

現在、320万人が加入しているというiDeCo。50代以降でもメリットが出てきたことは確かだが、注意も必要だ。

「おもに対象になるのは、60歳以降も再雇用で働いて厚生年金に加入している会社員や公務員です。iDeCoは、公的年金に上乗せする私的年金のひとつ。つまり公的年金にひもづいている制度です。

自営業など第1号被保険者や専業主婦などの第3号被保険者は60歳になると国民年金被保険者ではなくなるので60歳以降はiDeCoに加入できません。ただし、学生時代に免除申請していたり、未払い期間があったりした人は、65歳まで国民年金に任意加入できるので、その間はiDeCoに加入できます。

またパート主婦でも“収入の壁”を越えて勤め先の厚生年金に加入すればiDeCoへの加入も可能。ただし年収によっては節税効果がなくなる場合もあります」

企業に65歳までの雇用が義務付けられたことによって、60歳で定年退職しても、再雇用で65歳まで働く働き方があたり前になった。現在、65~70歳までの雇用は努力義務になっているが、いずれこちらも義務化される可能性は高い。さらに、雇用義務年齢の引き上げに伴い現在65歳となっている公的年金の受給開始年齢も引き上げられる可能性も指摘されている。

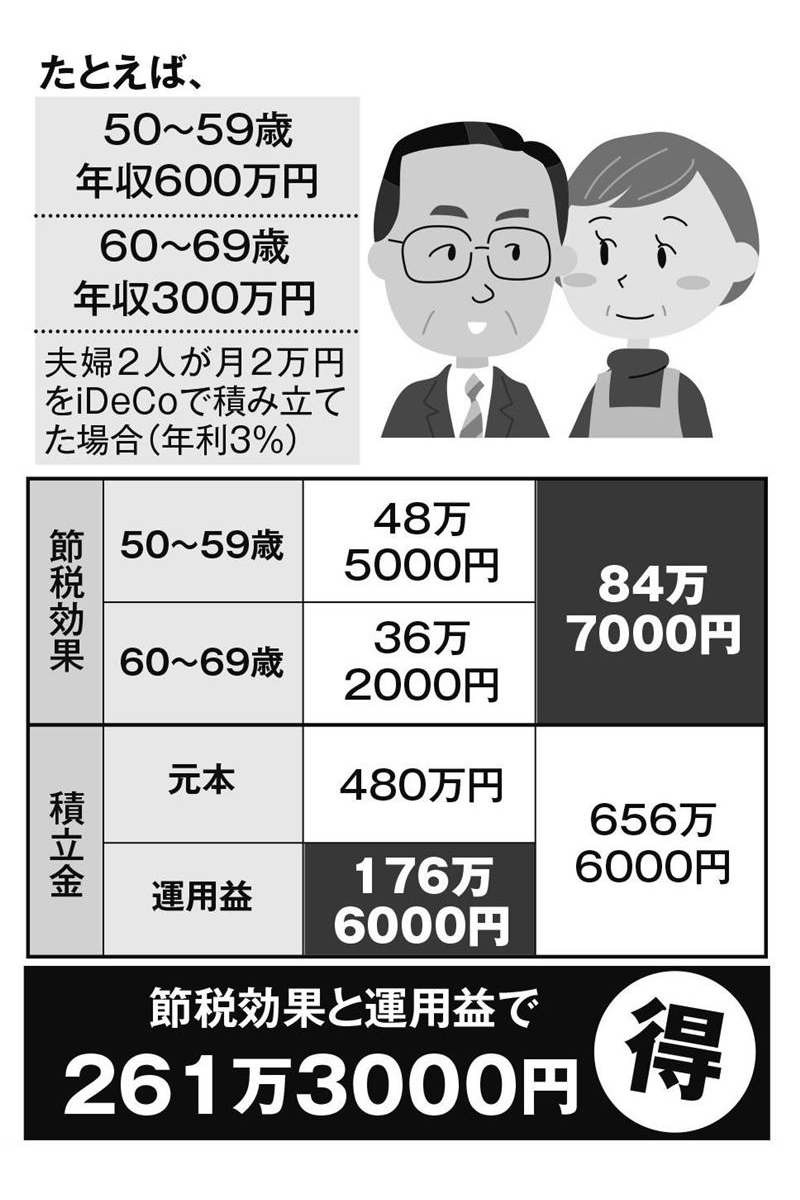

いずれにせよ、今の50代の人は70歳まで働く可能性を念頭においておくべきだという。そこで、配偶者を扶養している50歳の会社員が、iDeCoを利用して毎月2万円の掛け金で20年間、積立投資(年利3%で運用できたと仮定)をした場合をシミュレーションしてみた。50~59歳は年収600万円、60歳からは再雇用で年収が300万円になるとした。

注目は節税効果だ。50~59歳は累計48万5000円、60~69歳は累計36万2000円と、20年で84万7000円も税金が安くなることに。

さらに、20年間の運用益は176万6000円。節税分を投資や貯蓄に回していれば、合計261万3000円も老後資金が増えることになる。

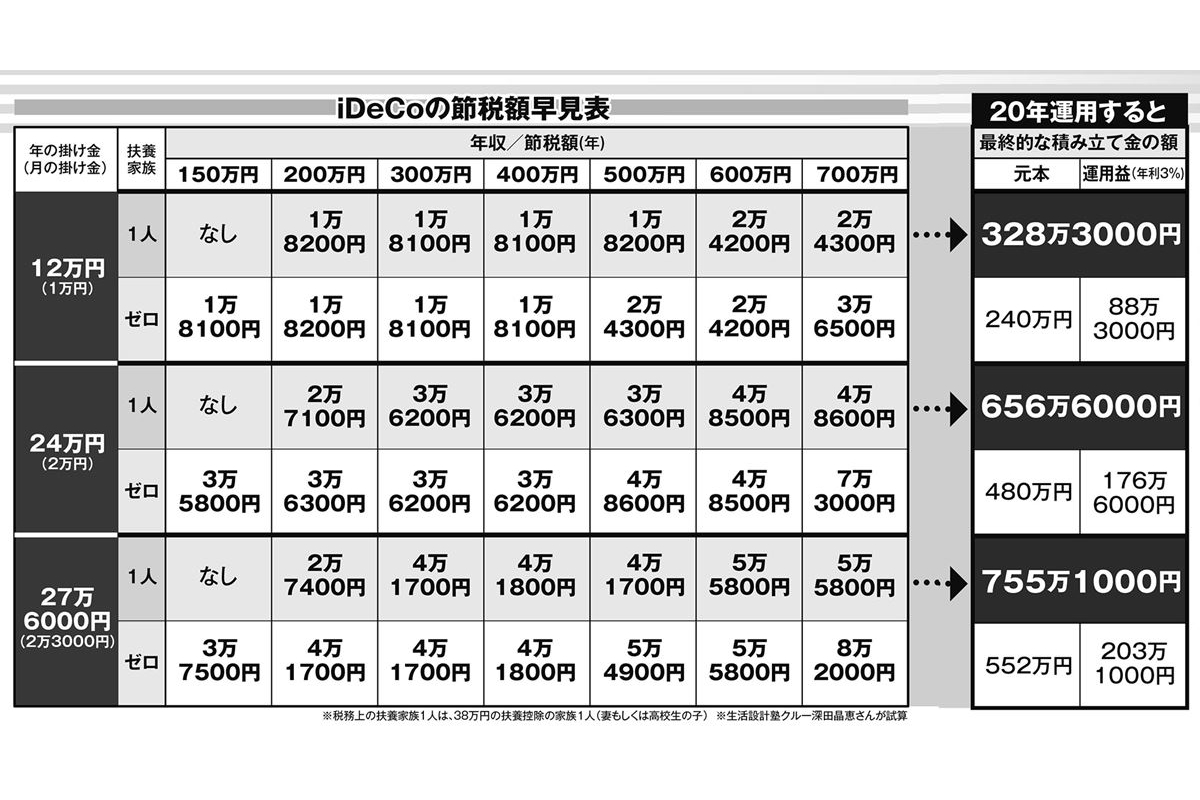

「節税分で、所得税については年末調節に上乗せされて戻って来ます。住民税は、翌年5月から毎月給与天引きされる税額が安くなる仕組み。この節税分はうっかりしていると浪費してしまいがち。節税額早見表を見て、手取りが増えた分は将来のために貯めたり、投資することが大切です」

■長期で積み立てると、リスク軽減に

iDeCoには、大きく分けると定期預金や保険などの「元本確保型」と投資商品である「投資信託」がある。

「元本確保型は、低金利の現状では利回りはゼロに近く、掛け金以上の資産を増やすことは難しい。投資家から集めた資金でプロが投資・運用する投資信託がおすすめ。

投資は怖いと敬遠している人もいます。たしかに景気の落ち込みなどにより一時的に元本割れしてしまう可能性がある投資信託ですが、iDeCoのように長期で積み立てた場合は、そのリスクは軽減されるといわれています」

iDeCoで老後資金の不安を解消しようと思う人は、まずは金融機関を選び、加入することからスタートする。

「iDeCoと銀行の積立預金が大きく違うのは手数料がかかること。その手数料には『加入時に払う』ものと『毎月払う』ものがあります。加入時に払う手数料は、国民年金基金連合会に払う2829円でどこの金融機関でも変わりません。

差がつくのは、毎月払う口座管理手数料。毎月171円の共通の手数料に加えて金融機関に支払う口座管理料があり、ゼロ円から500円以上のところまであります。iDeCoは長期的に運用するため、月に数百円の差でも、積み重なれば大きく影響します。口座管理料が安い金融機関を選ぶことが大事なポイントです」

iDeCoの加入年齢の拡大を機に、老後の資産形成を見直してみよう。

画像ページ >【解説あり】iDeCoの節税効果と、年利3%で運用できた場合に増える額(他2枚)