厚生労働省は3月28日に、「社会保障審議会」(厚生労働大臣の諮問機関)の企業年金・個人年金部会で議論されているiDeCo(個人型確定拠出年金)の加入年齢を現行の65歳未満から70歳未満に引き上げることを論点として明記した。

シニアのお金に詳しいファイナンシャルプランナーの深田晶恵さんが解説する。

「iDeCoは、個人が任意で加入し、自分で掛け金を出して、投資信託や定期預金などで運用する私的年金制度のひとつ。掛け金を出せる加入年齢が2022年5月の法改正で65歳までになりました。

ところが、総務省の労働力調査で、65~69歳の就業率が2023年に52%に達したこともあり、国はiDeCoの加入年齢をさらに70歳未満に引き上げる方向で今年中に改正案をまとめ、2025年の通常国会での法案提出を目指しています」

■3つの節税メリットで資産を増やす

すでに厚生年金の加入期間は70歳まで、さらに年金の3階部分といわれる企業型DC(企業型確定拠出年金)とDB(確定給付企業年金)は70歳までとなっているので、iDeCoもそれに合わせられる形だ。そもそもiDeCoとはどのような制度なのだろうか。

「iDeCoは“自分の年金作り”のために国が仕組みを作ったもの。ひと言でいうなら“老後のためにお金を貯めると、税金が安くなる制度”です。国の年金だけでは足りない老後資金を“税金メリット”のある仕組みを使って積み立てていくことができます。

節税効果としては、毎月の掛け金の分が所得税と住民税の控除の対象になるため税金が少なくなり手取りが増えること。さらに運用で増えた分にも税金がかからないこと。そして受け取り時にも税制の優遇措置もあります」(深田さん、以下同)

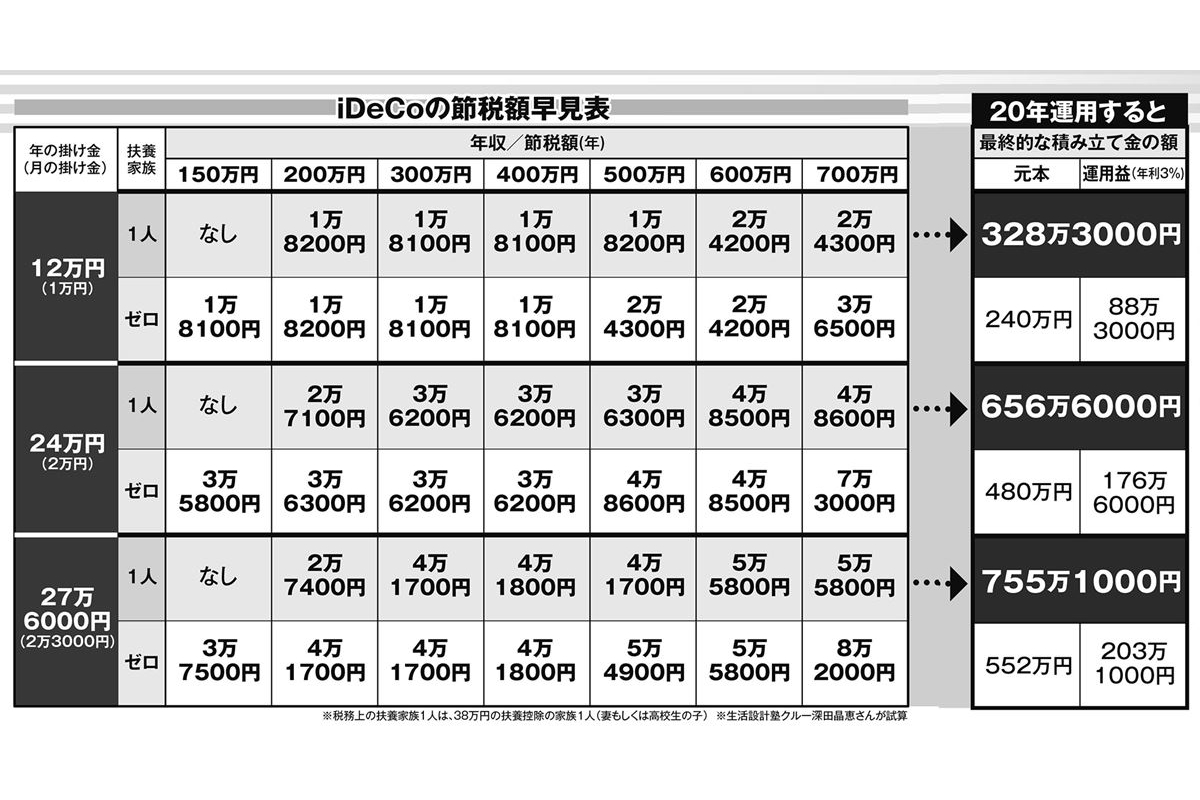

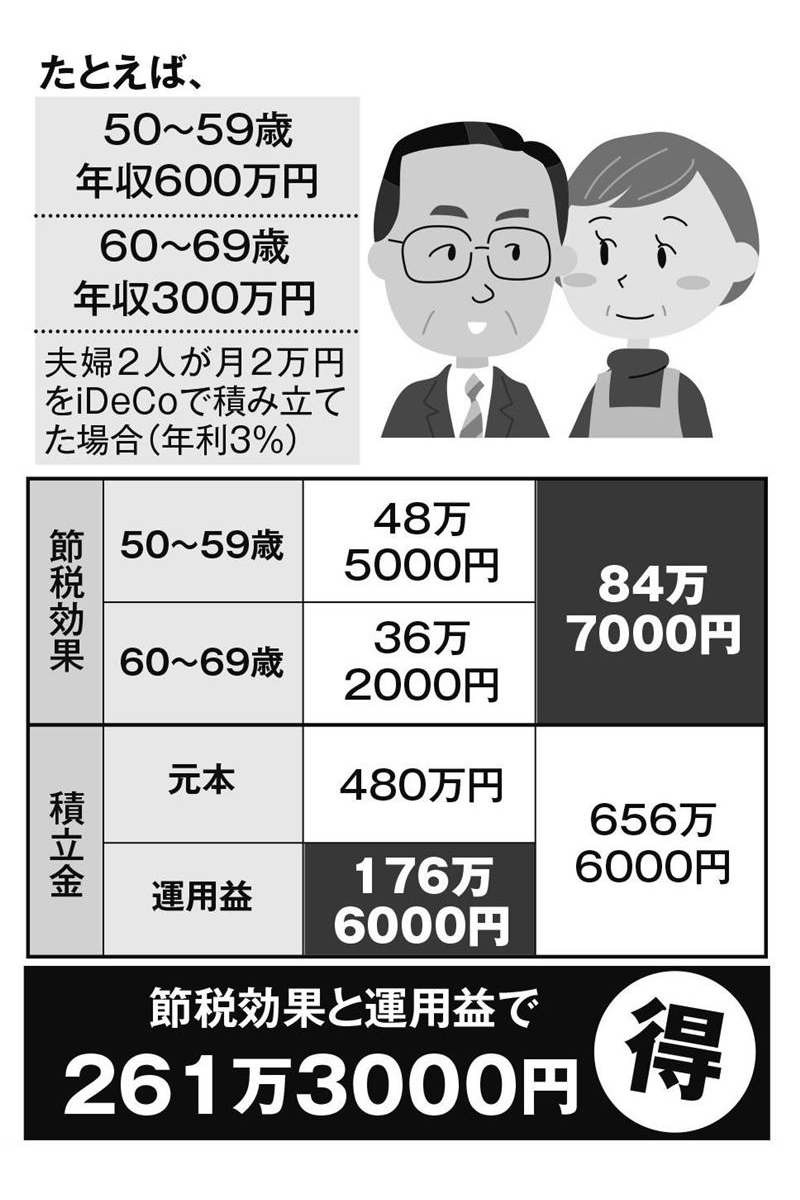

つまり3つの節税メリットを受けることができるのだ。iDeCoの節税効果を年収別、掛け金別、扶養家族の有無別に深田さんに試算してもらった(表1参照)。掛け金と所得が多くなるほど節税額も増えていくのがわかる。

「掛け金の上限は職業などによって異なり、自営業は国民年金基金の掛け金などと合わせて6万8000円。企業年金がない会社員と専業主婦は2万3000円が上限。

勤務先の企業型DCに加入している会社員は2万円、公務員やDBに加入している社員は、現在の1万2000円から2024年12月から2万円に引き上げられます」

iDeCoを利用する、しないは自由で、掛け金は毎月5000円から1000円単位で設定でき、運用して増えた資産を60?75歳までの間に受け取ることができる。

「iDeCoは10年間の積立期間がないと60歳から資産を引き出すことができないため50歳以降の人にはあまり勧められませんでした。ところが加入年齢が拡大されることにより、50歳を超えている人でも10年以上の長期運用が可能になりました」