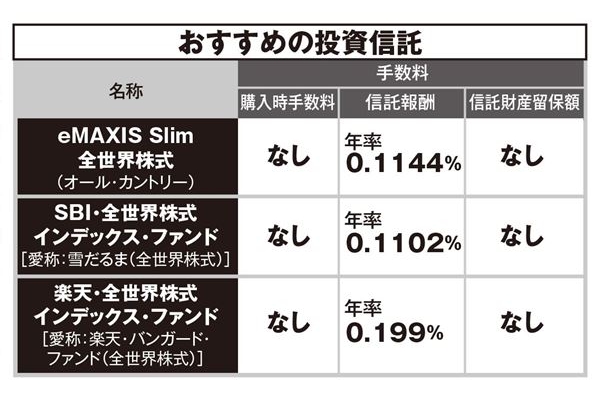

NISA(少額投資非課税制度)が、大きく変わろうとしている。

NISAは、株式や投資信託などの運用で生まれた利益が非課税となる制度。現在はおもに、年間120万円までの投資による利益が5年間非課税となる「一般NISA」と、年間40万円までの積立投資による運用益が20年間非課税の「つみたてNISA」がある。

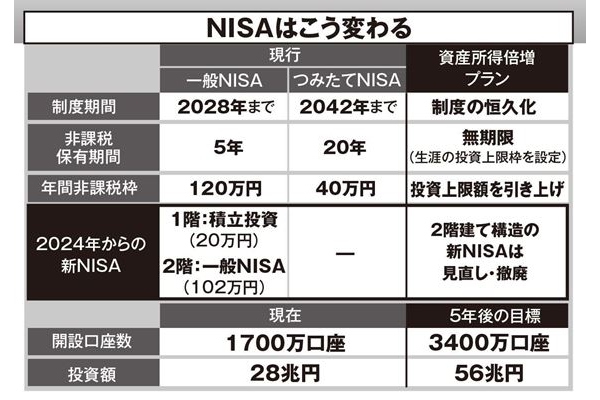

「NISA改革の柱は3つあります。(1)現在期限付きのNISA制度を恒久化すること。(2)5年、20年といった非課税期間の無期限化。(3)非課税で投資できる上限額の引き上げです(下記の表参照)」

そう話すのは『全面改訂第3版ほったらかし投資術』(朝日新聞出版)の共著者で、資産運用が専門の経済評論家、山崎元さんだ。

国は働いて得る所得とは別に、資産運用による所得を倍増させようと「資産所得倍増プラン」を推進し、投資人口や投資額の倍増を目指している。そのためNISAを5年間で、現在の1700万口座から3400万口座に、投資額を28兆円から56兆円に倍増させる目標を掲げた。私たちのNISA投資は、何が変わるのだろう。

「今は非課税期間が終わるときに、NISAで運用している投資商品を、運用益が20%課税される一般の投資口座に移すか、投資商品を解約して現金化するかなどの判断や手続きが必要です。しかし、プランどおり制度の恒久化、非課税期間の無期限化が実行されたら、思い悩む必要はありません。ずっと非課税で長期投資ができるようになります」(山崎さん・以下同)

NISAとよく比較されるiDeCo(個人型確定拠出年金)も変わるのだろうか。

「iDeCoは自分で運用する金額や方法を決め、自分で作る年金制度です。原則60歳まで引き出せませんが、NISAと同様、運用中の利益の非課税に加え、毎月の掛金が全額控除されて税金が安くなり、60歳以降にお金を受け取る際も税の優遇措置があります。

現在iDeCo加入の上限年齢は65歳ですが、今後は70歳まで引き上げるのが国の方針です。ただ改正の手続きは’24年以降です」

変わっていくNISAやiDeCoを私たちはどう使えばいい?

「NISAやiDeCoは“お金の置き場”です。自分に有利な置き場選びと、運用する金融商品選びを、分けて考えるとわかりやすいと思います」

山崎さんいわく、お金の置き場を決めるのは所得の有無だという。

所得とは、会社員なら収入から給与所得控除などを引いた額で、自営業などは売り上げから必要経費などを引いた額だ。所得があり所得税などを払う人は、iDeCoに加入すれば、掛金が控除されるので節税になる。

たとえば年収550万円、所得400万円の人がiDeCo口座で毎月2万円の積立投資をした場合、年間の掛金は24万円だが、払うべき税金が年7万2千円安くなる。

「iDeCoは掛金控除による節税が大きなメリットなので、所得がある人はiDeCoから活用し、さらに余裕があればNISAを使いましょう」

いっぽう、配偶者の扶養の範囲、いわゆる“103万円の壁”の範囲で働く人などは、収入はあっても給与所得控除などを引くと所得はゼロだ。

「所得がゼロだと所得税などを払わないので、iDeCoに加入しても節税メリットがありません。それなら原則60歳まで引き出せないiDeCoより、自由度の高いNISAを使うといいでしょう」