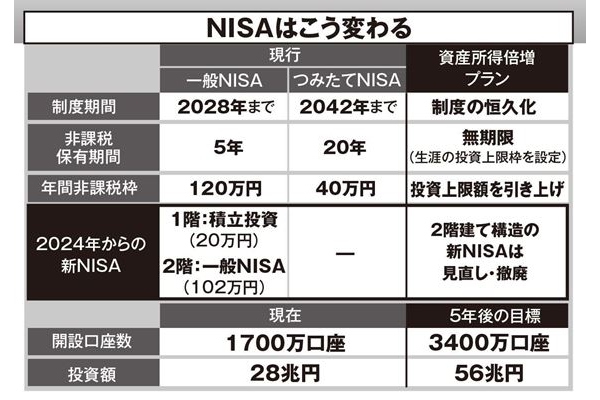

■月2万円、利回りが3%の積立投資を10年続けると、約280万円、老後資金が増える

こうしてお金の置き場が決まったら、次は中身だ。投資商品はどう選べばいいのだろう。

「投資商品を選ぶポイントは2つあります。(1)『日本を含む全世界型』など、幅広く分配投資されている投資信託で、(2)なにより手数料が安いことです」

投資信託の手数料は3種類ある。1つ目は「購入時手数料」だが、最近はネット証券を中心に「ノーロード」と呼ばれる購入時手数料が無料の投資信託が多い。2つ目は解約時にかかる「信託財産留保額」だが、こちらも無料のものが増えてきた。

問題は3つ目、投資信託の保有中ずっとかかる「信託報酬」だ。山崎さんは年率0.25%以下がよいという。

「投資信託には、アメリカのS&P500指数など株価指数に連動して機械的に値動きする『インデックス投信』と、投資のプロが高利回りを目指して運用する『アクティブ投信』があります。

両者を比べると、手数料はインデックス投信が安く、実は利回りも平均するとインデックス投信のほうがいい。これは世界中の調査結果を見ると明らかです。加えて、よいアクティブ投信を見極める方法もありません。

だから私たちは、前出のポイントに従ってインデックス投信を選ぶほうがいいのです。そして、あとは、ほったらかしておくだけでいい。世界情勢を見て売買するなど考えなくていいのです」

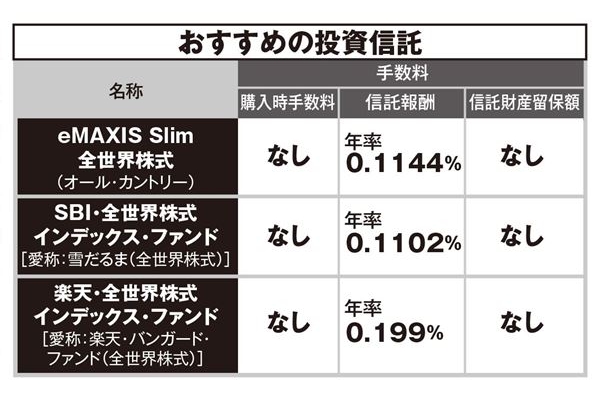

山崎さんのおすすめ銘柄3つは表のとおり。自分のiDeCoやNISA口座のある金融機関で取り扱いがあるか、探してみては。

たとえばつみたてNISAで月2万円、利回りが3%の積立投資を10年続けると、元本240万円に運用益約40万円が加わり約280万円になる。おすすめ銘柄ならもっと高利回りが期待できるだろう。

きちんと選んでほったらかすだけなら、投資は意外と簡単かも。おすすめ銘柄で安心老後を支える“ほったらかし投資”を始めよう。