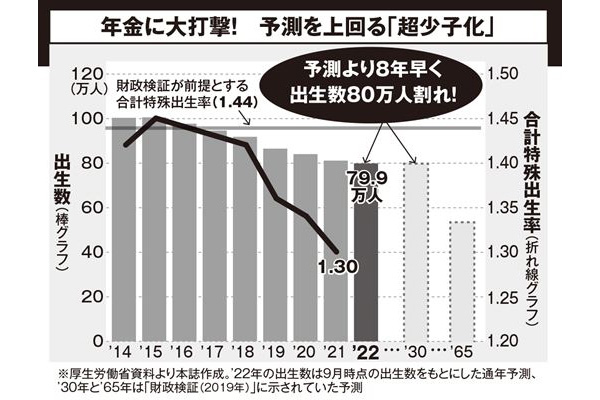

しかし、コロナ禍による結婚機会の減少、出産の回避などもあって、2021年には1.30まで合計特殊出生率は減少した。その結果、2022年の出生数の予測は80万人を下回り、国が想定していたよりも8年も早く少子化が進んでいることになった。

「最低でも、財政検証で想定される最悪のシナリオを想定しておいたほうがよいでしょう」(平野さん)

最悪のシナリオでは、現在の61.7%の所得代替率が、2040年に年金受給を開始する人は51.3%にまで落ち込むという。現在の給与水準で計算すると、1カ月の年金受給額は18万3千円と、月3万7千円もの減額になる。

さらに2043年には所得代替率50%で年金受給額は17万9千円、2052年ともなると、所得代替率46・1%で年金受給額は16万5千円と、減少の一途をたどることになる。15年後に受給開始年齢を迎える50代の人なら、月3万5千円、年42万円ほどの減額は覚悟しておいたほうがよさそうだ。

「加えて、出生数が想定よりも8年早く80万人を下回ったように、財政検証で予想されている経済成長率や物価上昇率、賃金上昇率などにも誤算が生じていることは、火を見るより明らかです。極めて“悪い数字”になることにも備えておくべきです」(平野さん)

そして、これらの計算は、“モデル世帯”をもとにしたものであるということにも注意が必要だ。

「40年間、夫が年金の未納がなく、平均月収43万9千円のサラリーマン生活を送り、妻が専業主婦として支えた家庭。そんな家庭は日本国じゅう探してもほとんどないでしょう。多くの人がモデル世帯の年金額よりも下回るはずです」(北村さん)

■受給開始年齢はいずれ70歳に

さらに、政府は加入期間の延長や受給開始年齢の引き上げももくろんでいるという。

「2024年には国民年金の年金支払い期間が40年から45年に延長される可能性があります。厚生年金は75歳まで加入させられるという改正も予定されています。また、将来的には、年金受給開始年齢も段階的に引き上げられるでしょう。受給開始年齢が70歳になることも十分に考えられます。もはや国に頼ることはできないので、自助努力をするしかありません。可能な限り働き続け、iDeCoなど個人年金で老後の蓄えを作ることが、数少ない効果的な方法だといえます」(北村さん)

さらに平野さんは続ける。

「年金制度が破綻しないシナリオだけでなく、万が一、破綻した場合の想定も必要です。最低限の衣食住だけは提供できるセーフティネット案も、政府は検証すべきです」

すぐそこまで、年金財政破綻が迫っているのだ。

画像ページ >【グラフあり】年金に大打撃!予測を上回る「超少子化」(他1枚)