■納付期間の延長は70歳受給開始の布石か

「納付期間の延長は家計にとって大きな負担になりますが、そのぶん受給できる年金が増えるというメリットもあります。

しかし、納付期間の延長は、現在65歳が基本とされている年金の受給開始年齢の将来的な引き上げにつながる懸念があります。これは国民年金に限った話ではなく、会社員などを対象にした厚生年金も例外ではありません」(石田さん)

以前は年金の受給開始年齢は60歳だったが、法改正により段階的に引き上げられて65歳となった。経済部記者はこう指摘する。

「それに伴って、60歳以上の人も、本人が希望すれば再雇用することを企業に義務付ける法律が作られました。現在は、65歳までが“義務”で、70歳までが“努力義務”になっていますが、将来的には70歳までの雇用が義務付けられ、年金の受給開始年齢も70歳に引き上げられる可能性が十分あります」

仮に、保険料の納付期間が65歳までに引き上げられ、受給開始年齢も70歳になった場合、私たちの老後はどうなるのか。ファイナンシャルプランナーの中村薫さんに解説してもらった。

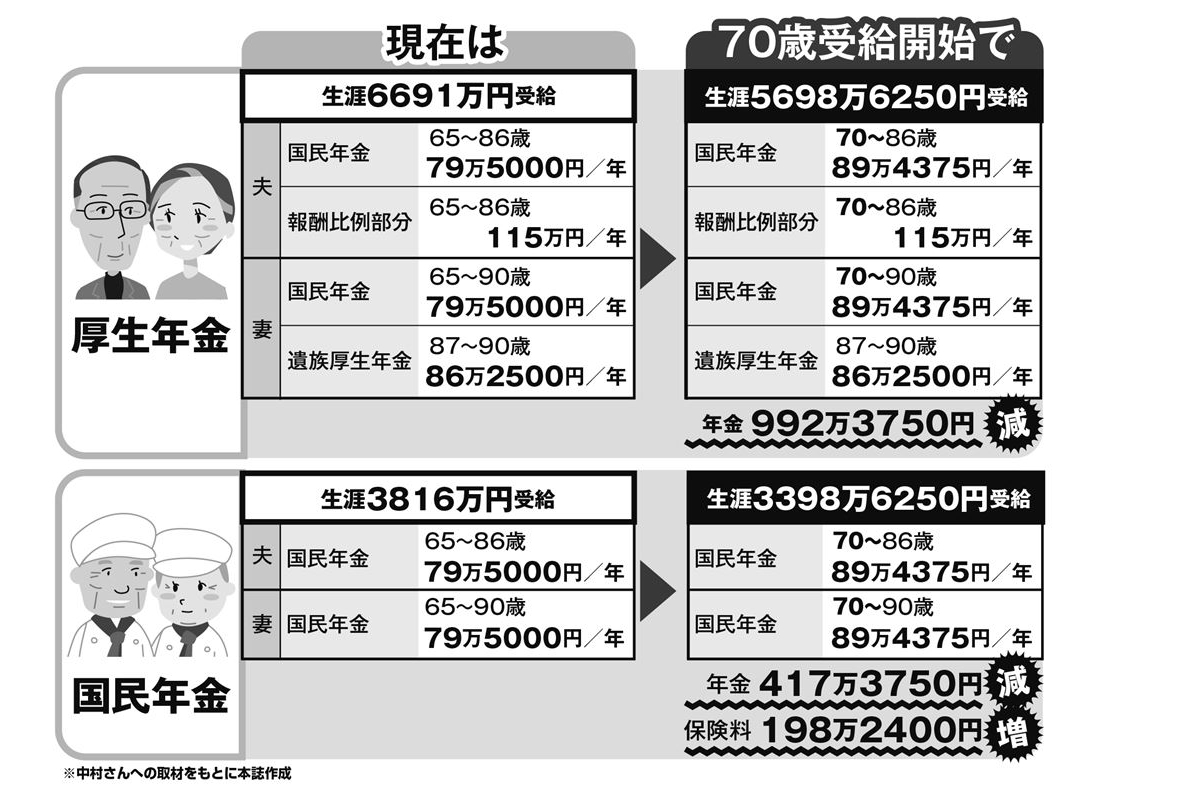

同年齢の夫婦のケースで、厚生労働省の「令和4年簡易生命表」の2022年の70歳からの平均余命から、妻は90歳、夫は86歳まで生きると仮定した。まずは国民年金の場合、現行制度下で、それぞれ満額の79万5000円を受給する夫婦は、生涯で総額3816万円の年金を受給する計算になる。

保険料の納付期間が5年増えると、夫婦2人で200万円ほどの負担増になるのは前述のとおり。

「現在の国民年金の満額は79万5000円ですが、5年分保険料を上乗せして納めることで、9万9375円が増額され、年額89万4375円を受給できることになります」(中村さん、以下同)

夫婦2人だと約20万円の増額で、年間の受給額は約179万円。

「保険料200万円に対して、年間20万円の増額ですから、約10年、年金を受給すれば、延長で払った保険料を受給額が上回ることに」

しかし、年金の受給開始年齢が70歳に引き上げられた場合、夫婦2人の生涯の受給総額は約3400万円と、現行制度下よりも約416万円も減ってしまう。さらに、保険料が200万円も増えていることも忘れてはならない。次に、厚生年金で考えてみよう。

65歳まで平均年収が500万円で働いた会社員の夫と、専業主婦の妻(第三号被保険者)の場合、現行の制度下だと、夫と妻の国民年金に、厚生年金の報酬比例部分115万円を加えた274万円が65歳から受給できる(金額は概算、以下同)。

夫が亡くなってからは、妻は自分の国民年金と遺族厚生年金を合わせた年約166万円が受給できる。夫婦2人の生涯の受給総額は約6千691万円だ。

「現状でも、60歳以降も会社員として働く場合、65歳までは厚生年金保険料を支払っています。法改正によって国民年金を65歳まで支払うことになっても、会社員が支払う保険料は変わりません」

受給開始年齢が70歳に引き上げられた場合(国民年金の満額も引き上げられたと仮定)、夫婦2人の生涯の受給総額は約5699万円となる。現行制度より992万円もの減少になってしまう。

「現在行われている社会保障審議会では受給開始年齢の引き上げの話は出ていない」(中村さん)というから、直ちに引き上げられる心配はなさそうだ。しかし、過去の引き上げの例を見るに、いま50代の人は将来の“年金改悪”に備える必要がある。

画像ページ >【試算あり】受給開始年齢も70歳になった場合(他1枚)