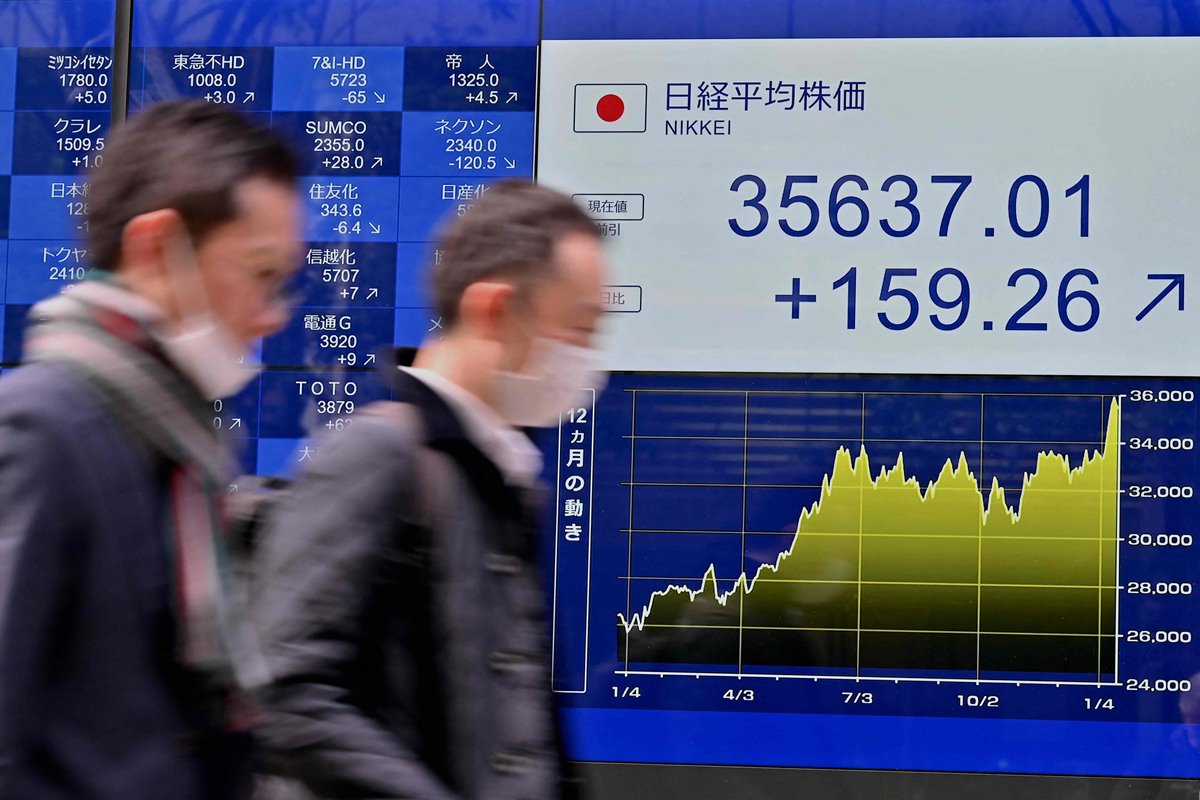

1月下旬から日経平均株価は3万6000円台に。バブル期以来の株高になっている。一方、厚生労働省が1月10日に発表した毎月勤労統計調査によると、実質賃金は前年同月比3.0%減少。これで20カ月連続のマイナスに――。

ファイナンシャルプランナーでテクニカルアナリストの横山利香さんが語る。

「大型株を中心に業績好調な企業が多いことが株価を押し上げている要因のひとつです。今後、賃金が上昇することも予想されていますが、給料が上がるのは20~30代が中心。物価が上昇するインフレと円安が続くことを考えるとお金の価値は目減りし続けます。公的年金も“減少”するため、50代からしっかり資産を増やす戦略を立てる必要があります」

そこで注目が集まっているのが今月からスタートした新NISA。

「NISAとは『少額投資非課税制度』のこと。2014年にスタートしましたが、今年からまったく新しい制度として生まれ変わりました。とくに非課税保有期間の無期限化、口座開設期間が恒久化したこと、非課税で運用できる資産(生涯限度額)が1800万円まで認められるようになったことが重要です」(横山さん、以下同)

■自分自身で運用のルールを作る

新NISAは「つみたて投資枠」と「成長投資枠」の2つに分かれているが、それぞれ年間の投資枠はつみたて投資が120万円、成長投資枠が240万円。両者は併用することができ、年間360万円まで非課税で投資ができる。

「『つみたて投資枠』で、月1万円ずつ4%の利回りで運用できたと仮定した場合、20年で363万8000円になり、運用しなかった場合と比べて1.51倍になります。現在の定期預金の利率年0.002%を考えると、非常に有益な資産形成が可能です」

つみたて投資枠で購入できるのは、大勢の個人から資金を少しずつ集め、世界中のさまざまな資産に投資する「投資信託」。金融庁が定める「長期の積立や分散投資」の条件を満たすものに限られているが、値下がりリスクはある。

「生涯限度額の1800万円を満たすには、毎月5万円を積み立てても30年かかります。50代など、老後まで時間がない人は、つみたて投資枠で安定的に資産を増やしつつ、少し“冒険”して、成長投資枠で国内株式の運用に挑戦してみてもいいでしょう」

成長投資枠で購入できる対象は、国内株式(日本株)や海外株式(米国株、中国株など)、投資信託(株式型や債券型)など幅広い。

「なかでも国内株式なら企業の株価についてSNSやネット、テレビなどで取り上げられることが多く、値動きの傾向がつかみやすい。通常の株式投資では、利益に対して基本的に20.315%の税金が引かれます。たとえば20万円で買った株式を30万円で売れば10万円の売却益が出ますが、約2割の税金が引かれて8万円しか受け取れません。しかしNISAでは10万円がまるまる受け取れるのです」

ただし、株式投資には元本割れするリスクがあることは肝に銘じておいたほうがいい。 あらかじめルールを決めておくのが、株式運用のコツだという。

「株式を購入するときに“目標額”を決めてその額に達したら売却すれば安定した運用ができるはずです。新NISAでは利益が出ているうちに売却するのがコツです」

生涯限度額1800万円のうち、1200万円を成長投資枠にあてることができる。株式を売却した場合、非課税枠は復活するので、限度額の範囲で何度も売買を繰り返すことができる。

■配当をもらいながら値上がりを待つ

売却益だけでなく、企業が出している「配当金」も非課税になる点が新NISAの魅力だ。

「配当金は、企業が得た利益を株主に分配するもので、配当金の額は企業によって違います。配当金が3%以上(1株1000円で年間配当金が30円)の高配当銘柄も少なくありません。

銀行の普通預金の金利が0.001%程度だと考えると、配当金の利回りと圧倒的な差が。配当のよさで選ぶのもいいでしょう」

配当金を得ながら、株価が“目標額”に達したら売却するのを繰り返すのも手かもしれない。

「また、『株主優待』に注目してもいいかもしれません。企業が株主に対して自社製品やサービス、割引券などの優待券を贈る日本独特の制度です。

一定数の株を一定期間保有していることなど、株式によって条件が異なりますから、事前に確認しましょう。よく利用したり、親しみを持っている企業を選べば楽しい投資にもなります」

つみたて投資枠と併用して、資産5割増も夢ではない。新NISAで、株式投資デビューしてみてはどうだろう。

画像ページ >【写真あり】険しい山道のように急上昇した日経平均株価(他1枚)