――老後までに2,000万円を貯める必要がある。

波紋を呼んでいる金融庁の金融審議会の報告書だが、じつは老後には2,000万円以外にも多額のお金が必要だと書いてあることをご存じだろうか。

まず2,000万円の根拠を説明しよう。金融庁の報告書によると、高齢の無職夫婦世帯(夫65歳以上、妻60歳以上)の1カ月の平均的な収支は以下の通り。

実収入 月 209,198円

実支出 月 263,718円

――――――――――

赤字額 月 54,520円

つまり、1カ月に約55,000円の赤字が発生することになるのだが、もちろんこれは貯蓄などの金融資産などから補填しなければならない。赤字の額は年間で66万円になるので、この生活が30年続けば1,980万円となる。ここから、「老後のためには2,000万円の金融資産が必要だ」と金融庁は試算する。

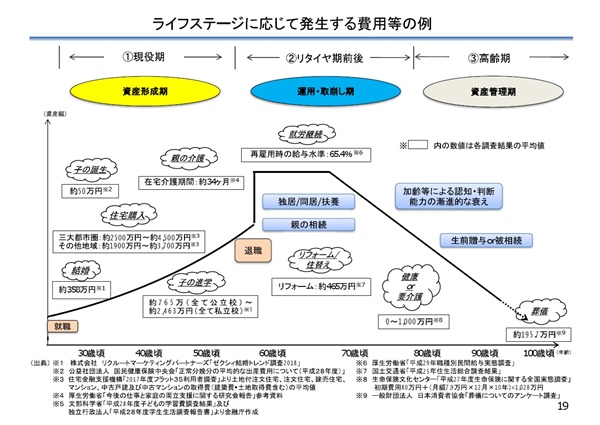

だが、金融庁によると、じつは老後にかかるお金はこれだけではないという。この報告書と一緒に公開された資料には「ライフステージに応じて発生する費用等の例」も記載されている。これは生活費などとは別に、結婚や出産などライフステージに応じてかかるお金の平均額を、官民のさまざまな調査から引き出したものだ。これによると、老後にかかるのは以下の通り。

リフォーム:約465万円

健康 or 介護:0~1,000万円

葬儀:約195.7万円

「健康 or 介護:0~1,000万円」は、介護生活になった場合には、1,000万円のお金がかかるということを意味している。つまり、あなたが将来、要介護になった場合は、葬儀費用も含めると、約1,660万円のお金が生活費とは別にかかるということになる。

生活費の赤字2,000万円を加えると3,660万円。じつは金融庁の報告書をよく読むと、2,000万円でもぜんぜん足りないのだ。