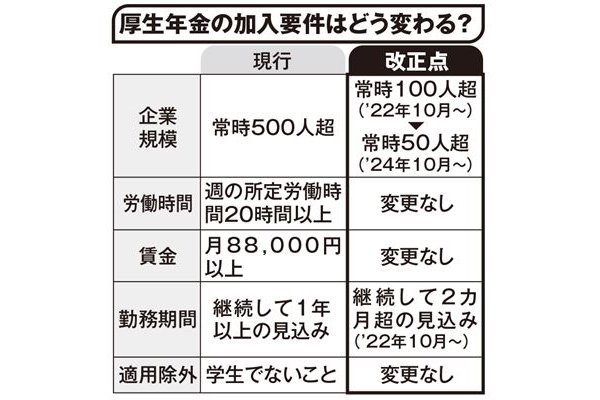

■国民年金からの変更は二重にお得

夫が会社員の場合、妻が年収130万円を超えると、夫の扶養から外れ、自ら社会保険に加入しなければならなくなる。年収130万円以上で現行の要件に該当せず、国民年金に加入している人(第1号被保険者)、また夫の扶養の範囲で働いている基礎年金の人(第3号被保険者)のなかには、10月の要件緩和で厚生年金に新たに加入するという人が増えるはずだ。

さらに、年収130万円未満でも、独身や夫が自営業で国民年金に加入していて、新たに厚生年金に入るというケースもある。

厚生年金の被保険者(第2号被保険者)は、将来、基礎年金に加え、加入した期間や当時の報酬額で決まる「比例報酬部分」を受給することができる。

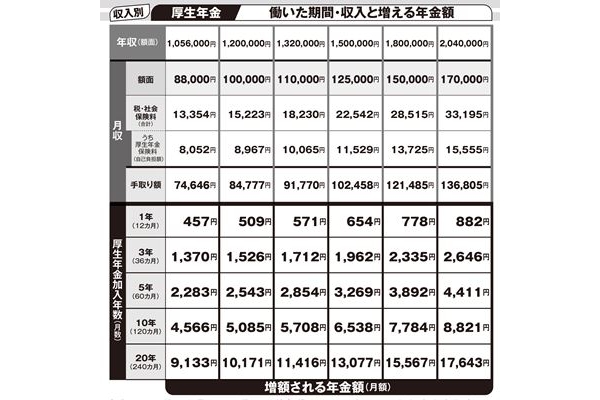

収入と加入期間(働いていた期間)で、どれだけ年金受給額が増えるかを、井内さんの協力のもと、本誌が試算したのが図の表だ(画像参照)。

たとえば、パート収入が月に11万円の人が厚生年金に5年加入した場合、65歳から受け取る年金額は、基礎年金(国民年金)だけの人と比べると、月に2,854円、年間で3万4,248円も増額される。仮に90歳まで生きた場合には、85万6,200円も差が出る計算だ。

メリットはこれだけではない。

「たとえば障害年金。国民年金制度の障害基礎年金は、障害等級1級と2級の障害を対象としていますが、厚生年金に加入することで、それよりも軽い3級の障害でも障害厚生年金を受給できるようになります。また、1級や2級に該当した場合は、基礎年金と厚生年金の“2階建て”で障害年金が受けられます」(井内さん)

厚生年金に加入すると、収入に応じた保険料を払うことに。ただし、会社が保険料の半分を負担してくれるので、年収220万円くらいまでは、国民年金の保険料(1万6,590円、’22年度)よりも自己負担額は少ない。国民年金から厚生年金に移る人は、手取り額が増え、将来の年金受給額も増えるという“両得”な場合が多いのだ。

一方、夫の扶養内で働く第3号被保険者は、新たに保険料を払うことになるので、手取り額が減ってしまう(表参照)。それが嫌なら、働く時間や収入を減らしたり、勤務先を変えて、加入要件から外れるようにする必要があるが……。

「逆に働く時間や収入を増やして、将来の年金も増やしたほうが、長い目で見た老後の安心を手に入れられると思います」(井内さん)

10月の変更でも該当しないという人は、働き方を変えて、厚生年金の加入を検討してみて!

※表は井内氏の協力のもと、本誌作成。金額は2022年度時点の概算。小数点以下は四捨五入。税・社会保険料については、健康保険は「協会けんぽ東京支部」の被保険者負担分の保険料率(4.905%)、雇用保険は令和4年4~9月までの保険料率(0.3%)で計算。介護保険料は0.82%、厚生年金保険料は9.15%の保険料率で計算。健康保険料、介護保険料、厚生年金保険料は標準報酬月額×保険料率。税については社会保険料の控除も行われている。

画像ページ >【図解あり】厚生年金の加入要件はどう変わる?(他2枚)