■家選びは資金繰りが肝要。計画的に貯めよう

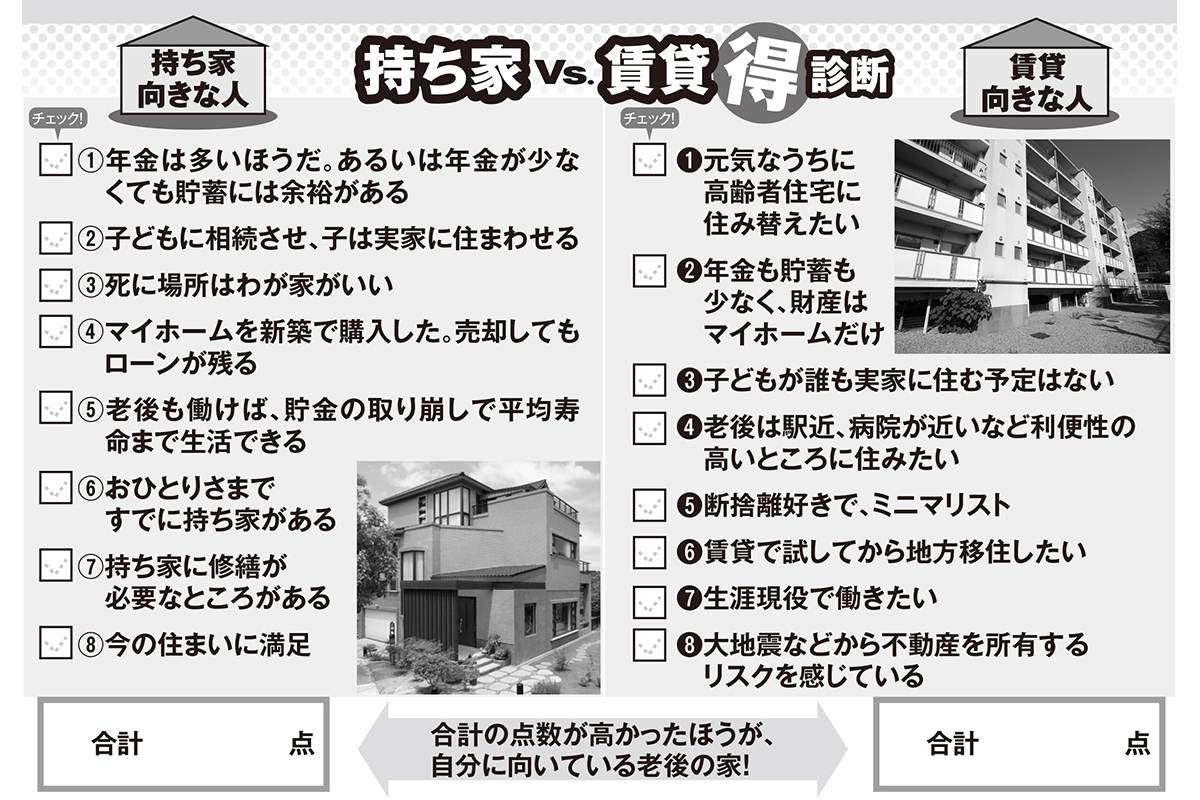

まずは年金から。〈1〉年金が十分にある人、あるいは自営業などで国民年金だとしても貯蓄には余裕がある人や、〈5〉働いて得た収入や年金、貯蓄の取り崩しで平均寿命まで生活できるという方は、持ち家のままで問題ないだろう。

「〈10〉年金も貯蓄も少なく、財産はマイホームだけの人は、マイホームを売却して老後資金に充てるのも一案でしょう」(永田さん)

「持ち家を売却後は、公営住宅などできるだけ家賃の安いところに住んで、生活費を圧縮することも必要です」(黒田さん)

リタイア後も〈15〉生涯現役でバリバリ働きたい人は、都心部の利便性のよい物件が仕事には都合がいいだろう。賃貸のほうが、希望がかなえやすいのでは。

次は介護や死に場所の問題だ。〈3〉わが家で死にたいと願うなら持ち家を大切に守っていこう。逆に、〈9〉介護などのサポートを受けやすい高齢者住宅を選ぶなら、マイホームの売却資金を高齢者住宅の入居資金に充てる手もある。

「今は郊外の戸建て住宅に住む方が、〈12〉老後は駅や病院などが近く便利なところに転居する方も増えています。資金に余裕があり、比較的安価な中古物件などがあれば購入してもいいのですが、最初は賃貸でお試ししてからが安心だと思います」(黒田さん)

〈14〉地方移住を希望していても、初めは賃貸で様子を見てからのほうが安心という人は、問題なく生活できるかを実際に暮らして判断しよう。

子どもがいる場合は、相続の意向を確認することも必要だ。〈2〉相続したい、実家に住みたいという子どもがいるなら、持ち家を大切に住み続けるといいだろう。だが最近は、〈11〉子どもはみんな都会に出ていき、地方の実家には誰も住まないケースも多い。

「子どもが住まないなら、早めに売却し、得た資金を老後生活に使いましょう。少しの遺産でももめる原因になることがあるので、自分たちで使い切るという親世代も増えています」(黒田さん)

「大地震などで被災した場合、賃貸だと住み替えるだけで済みますが、不動産を所有しているとそれほど簡単ではありません。〈16〉こうしたリスクが不安な人は、賃貸向きといえるでしょう」(永田さん)

おひとりさまには注意が必要だと黒田さんは言う。

「賃貸住宅を借りる際、保証人が必要です。〈6〉おひとりさまで保証人がいない場合は、保証人代行サービスを利用することになり、その分の費用もかかります。今の持ち家に住み続けたほうが、負担が少ない場合もあります」

マイホームの状態も大きく影響する。〈7〉一戸建てで修繕が必要な場合、マンションなどで大規模修繕が迫っている場合は、売却しづらいし、買いたたかれる危険性も。修繕を済ませ、よい状態で売却するほうがいいだろう。

「〈4〉新築は中古に比べ割高で、売却してもローンが残ることがあります。賃貸に移ると、ローン残債と賃貸の家賃の二重払いになりますから、マイホームに住み続けるほうがいいでしょう」(黒田さん)

もちろん〈8〉今の住まいに満足なら、介護が必要になるなどライフステージが変わるまで、マイホームライフを満喫するのがいいし、〈13〉断捨離が好きな人やミニマリストなら、コンパクトな住まいのほうが落ち着くかもしれない。

「賃貸がいいか、持ち家がいいかは、それぞれの考え方次第ですが、資金繰りが大きく関わります。老後資金は計画的にしっかり貯めておくことが肝心です」(永田さん)

「お金と時間には限りがあります。思い付きで行動せず、よくよく検討してください」(黒田さん)

人生最後の住まい選びは難しい。「まだまだ元気」な中高年のうちから、理想の終の棲家を探そう。

画像ページ >【図解あり】持ち家 or 賃貸チェックリスト(他3枚)