「(資産が)紙切れになりました」

自身がコメンテーターを務める『イット!』(フジテレビ系)でそう憤ったのは青山学院大学駅伝部の原晋監督(56)だ。投資していたスイスの金融大手クレディ・スイスが経営危機に。同社が企業買収されたことで、発行していたAT1債が無価値になった。老後に年1回の旅行を楽しみたい、と貯蓄してきた原監督。損失は“サラリーマンの年収数年分”だという。

「原監督は、証券会社の営業マンに勧められるがままローリスク商品だと思い購入したそうですが、AT1債は複雑な仕組みのハイリスクな金融商品で、投資の初心者が手を出す代物ではありません。金融機関が勧めてくる、一見安全そうな投資にも、素人がハマる落とし穴はあるのです」

そう話すのは『60歳を過ぎたらやってはいけない資産運用』(アスコム)の著者で、シニア投資コンサルタントの西崎努さんだ。

貯蓄が増える50代や、退職金が入る60代は金融機関から“狙われる”タイミング。今回は、この世代が陥った投資の失敗の数々を教えてもらった。

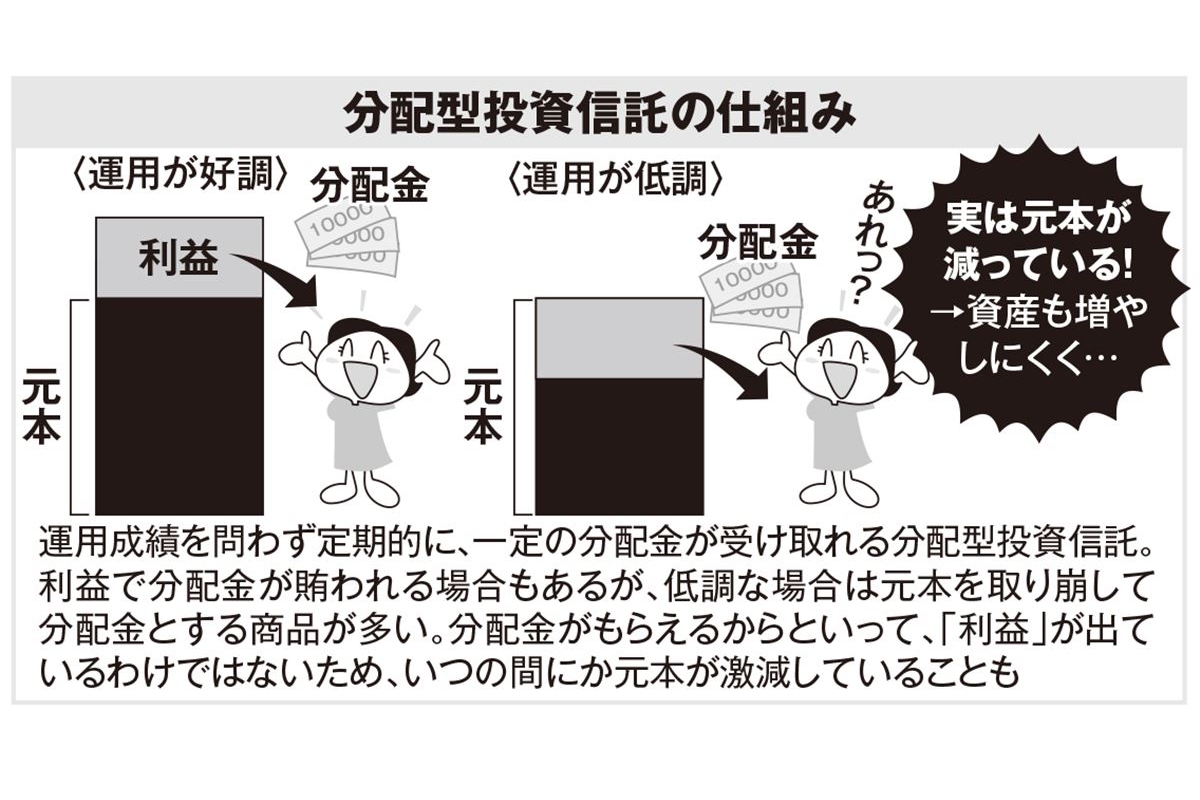

【1】分配型投資信託でいつの間にか元本が激減!

約5年前、Aさん(60代)は、知人の勧めでアメリカの不動産投資信託(リート)を約3千万円購入。利益から払われていると考えていた分配金は生活費にあてた。3年後のある日、調べてみると元本が約1千万円に激減していた。

「分配金が利益から出ていると錯覚するのが落とし穴です。毎月一定額の分配金を配る分配型投資信託は、運用益があれば運用益から、なければ元本を取り崩して分配金を配ります。運用成績が悪いと、元本が目減りしていくのです」(西崎さん、以下同)

Aさんはもう70代。「妻に投資で失敗したとは言えない。働き続けるしかない」と嘆いているそう。

【2】金融機関に任せきりで2000万円の大損

50代から投資を始めたBさん。分配型投資信託の分配金は使わず運用に組み入れ、元手の5000万円が10年間で5200万円になった。しかし、中身を確認すると、金融機関が投資信託の売却→購入を繰り返し、手数料が約2000万円もかかっていた!

「Bさんは仕事が忙しく『損をしなければいい』と金融機関に任せきりだったようです。金融機関をもうけさせただけ、とも思える投資の反省点は“任せっぱなし”。投資する商品の仕組みやコストを理解し、定期的なチェックを怠ってはいけません」

【3】投資信託だから安全なわけではない

Cさん(50代)は、テーマ型といわれる特定の分野・業界に特化した投資信託で5~6銘柄に約3000万円を投資。一時値上がりしたが、その後2600万円に値下がり。本人はさまざまな分野に投資し、リスク分散をしたつもりだったが、実は投資先は似通った企業ばかりだった。

さらに、投資信託は通常、株式や債券、不動産など複数の資産に分散して投資をすることでリスク分散をするが、Cさんが購入した投資信託の中身は株式ばかり。当然、株価下落の影響は大きく、価格はなかなか戻らない。

「投資信託だからリスク分散できていると思い込み、中身を見ずに購入するのは危険です」