夫に先立たれた妻が財産を相続した際、その一部申告漏れを指摘されるというケースが増えている。正しい認識で、先々のペナルティの発生を防ごうーー。

「税務署から連絡を受けたときはびっくりしました。まさか自分が追徴課税を支払うことになるだなんて……」

そう肩を落とすのは首都圏近郊に住むA子さん(70代)。A子さんは、夫の死後2年ほど経過してから税務調査を受け、その結果なんと数百万円のペナルティを科せられたという。

夫は長年にわたり商売を営んでいた。夫が病いに倒れてから店をたたみ、夫名義の不動産をすべて処分。そのお金を夫と折半し、手元に所有していた。

夫の死後、相続税の申告を税理士に依頼したとき、「預金通帳以外のお金は申告しなくてもいいのだろう」と考え、“へそくり”のことを伝えていなかった。

押入れに保管していた多額のへそくりが、ペナルティの対象になったのだ。

「タンス預金自体が悪いのではなく、問題なのは手持ちの現金まで税務署はわかるはずがないと、タンスの引出しやクローゼットの奥にしまってある現金について申告をしないことです。これは相続税を『過少申告』したことになります。配偶者が相続した課税遺産総額は『1億6000万円』もしくは『配偶者の法定相続分相当額』のうち、どちらか多い金額までは相続税が課せられないといったルールがあります。ところが、A子さんのケースは相続税を過少申告した『仮装隠ぺい行為』にあたる可能性があります。仮装隠ぺい行為と認定されると、配偶者の相続税の優遇措置が受けられなくなります。“へそくり”についても、すべて申告する必要があります」

そう指摘するのは、税理士で円満相続税理士法人代表の橘慶太さん。橘さんはこれまで5000人以上の相続相談に乗り、手続きのサポートをするなかで、税務署に“狙い撃ち”される家族を見てきた。

「結婚後、長年専業主婦をしていて、なおかつ実家の親から大きな遺産を相続したわけでもない。そういう妻の預金通帳に数千万円ものお金がある場合、『専業主婦だった妻の通帳に多額の預金があるのはおかしい』と疑われて調べられるのです。相続財産は夫が亡くなったときに残っていた『夫名義の財産』だと思う人も多いでしょうが、専業主婦の妻の通帳にあるお金は元をたどると『夫が稼いだお金』で構成されています。そのようなお金のことを『名義預金』といい、実際には夫の財産として相続財産に含める形で相続税を計算します」

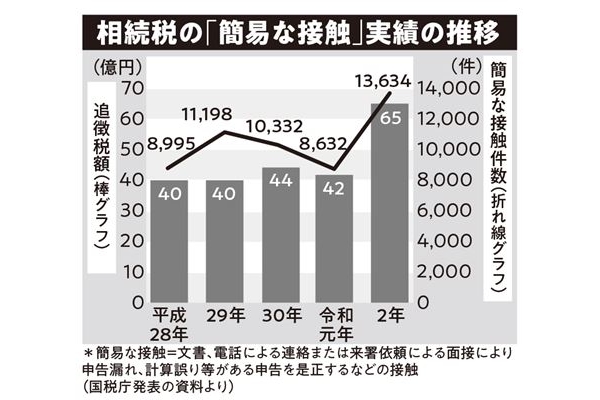

じつは、私たちの財産は、毎年の確定申告や給与の源泉徴収票をもとに「国税総合管理」(KSK)という国のシステムによっておおよそ把握されている。差額があると、「どこかに隠しているのではないか」と疑いの目を向けられるのだという。

相続税の修正申告というと、「書類の不備」などを指摘されることをイメージするかもしれないが、相続税を申告しなかった人の財産もこのシステムで把握できるようになっていると橘さんは言う。

「自分の預貯金が相続税の対象になるということは、まったく知りませんでした……」

ため息をつくのは、首都圏在住のB子さん(80)だ。やはり相続税の申告漏れを指摘され、約100万円の追徴課税を支払うことになってしまったという。「申告漏れ」はB子さん名義の預金だった。

「いきなり100万円と言われてショックでした。私の相続分には『配偶者の税額の軽減』が適用されたので相続税はかかりませんでしたが、2人の子どもたちの分には相続税が発生してしまいました」(B子さん)