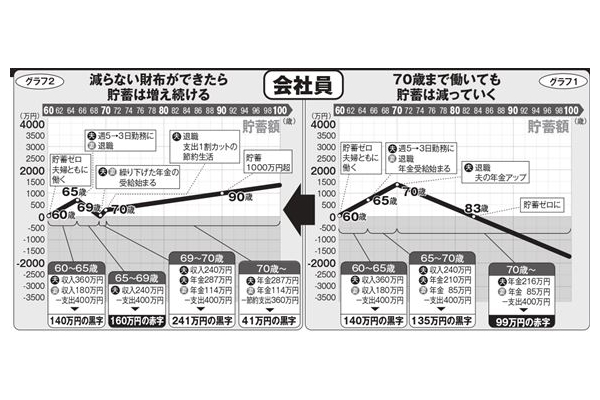

■長く働く、年金の繰下げ、節約で90歳で貯蓄1,000万円

会社員のAさん(60)を例に年金の活用法を見ていこう。Aさんは同い年夫婦で、退職金で住宅ローンを完済し、貯蓄はゼロ。

「貯蓄ゼロだと日々の生活に困りますから、まず働きましょう。また60歳以降も厚生年金に加入すれば、退職後の年金も増やせます」

Aさんが70歳まで働く場合の貯蓄額の推移が、グラフ1(画像参照)だ。Aさんは年収360万円、妻は年収180万円で働き、支出が年400万円だと140万円の黒字だから、貯蓄が増えていく。65歳でAさんの勤務日が減り妻は退職するが、年金受給が始まり、さらに貯蓄は増える。だが、70歳でAさんが退職すると赤字生活に陥り、83歳で貯蓄が尽きてしまう。

「長く働くだけでは無理があるので、年金を繰り下げましょう」

年金の繰下げは先述のとおり年金受給を65歳より遅らせること。1カ月遅らせるごとに受給額が0.7%アップするので、最長70歳までの5年間で0.7%×12カ月×5年間=42%増額になる。

「ただAさん夫婦は70歳まで繰り下げると貯蓄が底をつくので、夫婦とも69歳までにしました」

こうした見直しで、貯蓄推移はグラフ2(画像参照)のように変わる。

「年金は4年間の繰り下げで33.6%アップ。Aさんの年金は216万円→287万円に、妻は85万円→114万円に増えました。あわせて節約にも取り組みました。Aさんが70歳で退職したら、生活費を1割カット。年間支出を400万円→360万円にします」

65〜69歳は収入も減り年金もないため赤字で貯蓄を減らすが、年金受給が始まる69歳以降は黒字が続く。70歳でAさんが退職しても、節約効果もあって年41万円の貯蓄ができるのだ。

「この生活を続けると90歳で貯蓄が1,000万円を超えます。介護などがあっても心配ないでしょう」

70歳以降も夫婦2人で月30万円なら、それほど厳しくないだろう。

「少しずつでも貯蓄が増えていく暮らしは、とても安心ですよ」