「今回の大きな特徴はこの物価高を見据えた最強のコスパ保険を紹介していることです」

と話すのは、“保険のプロ”として活躍するファイナンシャルプランナーの長尾義弘さん。

毎年、出版され、その内容に定評のある「NEWよい保険・悪い保険2023年版」(横川由理・長尾義弘監修)が発売になった。

ここで長尾さんが薦める「コスパ最強保険術」の1つが、最近、多くの保険会社で発売されている「リスク細分型」と呼ばれる定期保険だ。

「人が死亡する確率はその人の健康状態によって異なります。そこで健康状態など、一定の基準や条件を満たした場合に、保険料が割安になるのがリスク細分型の保険です」(以下、コメントはすべて長尾さん)

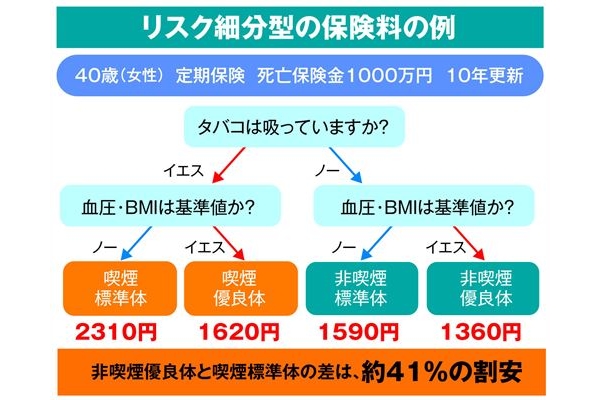

図表を見てほしい。まず喫煙の有無(契約時から1年間、保険会社によっては2年間喫煙していない場合に「非喫煙者」と認定される)。ならびに身長と体重の割合から算出されるBMIや血圧の数値が基準以内であるかで、保険料が割り引かれる商品だ(保険会社によって項目は異なる)。

「図表は、40歳女性が死亡保険金1000万円(10年更新)の定期保険に加入する場合の保険料ですが、喫煙者でBMIと血圧がいずれも基準値をオーバーしている『喫煙標準体』の場合は月額2,310円ですが、非喫煙者でBMIと血圧とも基準値内の『非喫煙優良体』なら月額1,360円に。なんと約41%の割安になります。非喫煙優良体に属する人は『リスク細分型』の定期保険への見直しを検討すべきです」

なお「リスク細分型」保険は、年齢、性別によって割引率が異なり、図表の保険でも40歳男性の場合には喫煙標準体の人が月額3,090円、それが非喫煙優良体だと月額1,610円と約48%も安くなると、さらにお得になるので、要チェックだ。

画像ページ >【図表あり】リスク細分型の保険料の例(他2枚)