「いまから2年前“老後資金には2,000万円の貯蓄が必要”と金融庁が出した数字がメディアで大きく報じられました。それをきっかけに、自分の老後資金は本当はいくら必要なのかと、不安を抱いた人が多いのではないでしょうか」

そう話すのは、プレ定年専門ファイナンシャルプランナーの三原由紀さん。

「もともと金融庁が出した『老後資金が2,000万円不足する』という試算のモデルは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)が、毎月の赤字額平均約5万5,000円で30年生きた場合の赤字総額。参考にはなりますが、果たして、自分に当てはまるかは別問題です」

では、実際、自分の場合の老後のお金回りはどうなっているのか? そのガイドブックとして、三原さんが著したのが『書けば貯まる! 今から始める自分にピッタリな老後のお金の作り方』(翔泳社刊)だ。

「私のところに相談にくる方も、いちばん肝心な自分たち夫婦が将来もらう年金額や夫の退職金の額を知らないケースも。まず自分たち夫婦の家計の一生の出入りを計算して、対処法を考えることが大切だと思います」

そこで、三原さんが提案するのが自分の老後のお金回りを知るための4つのステップだ。

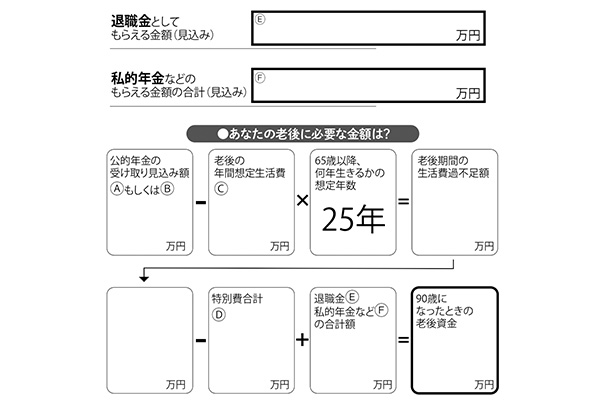

【ステップ1】「老後に受け取れるお金」を計算する

「老後の収入の柱は公的年金です。まずは自分たち夫婦が65歳以降、どれくらいの年金を受け取れるかを把握しましょう」

これに退職金や個人年金保険などの私的年金を加えた金額が、老後を支える収入になる。

「毎年、誕生月前後に郵送されるねんきん定期便のハガキを見れば、将来受け取る年金額の見通しを知ることができます。ただしハガキの内容は、今年50歳以上になる人と50歳未満の人で異なります」

まず50歳未満の人の場合は少し面倒。ハガキには、加入実績に応じた現時点の金額が記されている(1)。65歳での受取額は、現在から退職までの見込み受取額を自分で計算して、これに足す必要がある。

一般企業の会社員の場合、「老齢基礎年金」(個人事業主はこちらのみ)と「老齢厚生年金」の両方が受け取れるので、まず老齢基礎年金については、今から60歳までの年数×2万円として計算(2)。老齢厚生年金については、今後の平均年収を想定し、その金額×0.55%×現在から退職までの年数が今後の見込み受取額になる(3)。この(1)と(2)と(3)を合わせた(A)が65歳以降に受け取れる年間見込み年金額だ。

50歳以上の人は、ねんきん定期便の年間見込額の右下に記されている金額がそのまま65歳以降で受け取れる年間見込み額(B)になる。

【ステップ2】「老後の生活費」を見積もる

「老後のお金の“入り”がわかったら、つぎは“出”のほうです。これは大きく、毎月の生活費とそれ以外に分けられます」

老後の生活費の目安は現在、毎月どのくらいの出費をしているかを計算して判断する。

「老後の生活費といっても、なかなかイメージしづらいでしょう。そこで、ひとつの目安として示したのが、『高齢者無職世帯の平均生活費』です(総務省家計調査年報の’19年家計の概要をもとに三原さんが作成)」