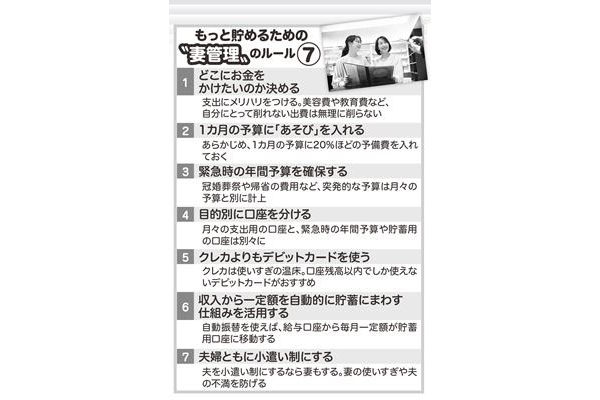

(1)お金をかける項目を決める

「家計はメリハリが重要。節約ばかりに目が行きがちですが、家計全体を見て、まずどこにお金をかけたいかを決めてください。たとえば、『食費にはお金を使う』とか、『家族旅行は必ず行く』とか、なかには『美容費だけは削りたくない』という奥さまも。お金を使うポイントを決めて、それ以外の項目を削っていきましょう。そうすれば貯蓄を継続するモチベーションも上がります」(秋山さん・以下同)

(2)支出予算には予備費も計上

「生活費は、あまり細かく項目を分ける必要はありません。食費と日用品を合わせて“基礎生活費”でいくらという感じで大枠の予算を決めると面倒なく管理できます。このときに気を付けたいのは、必ず“あそび”、つまり予備費を計上しておくこと。たとえば、2人の家庭で1カ月8万円の生活費の出費が見込まれるとしたら、プラス2万円くらいは予備費として余裕を持たせましょう。ちょっと友達とお茶したいというときは、その予備費内に収まるようにしておくと、窮屈になりすぎず長続きします」

(3)“年間の突発予算”を確保

「予測がつきにくい冠婚葬祭費や、急に壊れてしまった家電の買い換え費用など、突発的な出費に備えて、1カ月の基礎生活費とは別に“年間の突発予算”を分けておきましょう。旅行代や帰省の費用なども、含みます。これを基礎生活費と一緒にしてしまうと、“先月は〇〇があったから”など、予算超過の言い訳につながってしまいます」

(4)目的別に口座を分ける

こうした予算を管理するうえで、複数の口座があると便利だ。

「給与受取口座に給与が振り込まれたら、まず1カ月分の生活費を別の専用口座に移す。自動振替ができるネットバンクを使えば、毎月、給与受取口座から決まった額を、手数料無料で自動振替してくれます。年間の予算用の口座も用意しましょう。口座を分けて“見える化”しておけば、減り具合もわかり、管理しやすくなります」

(5)クレカよりデビットカード

「貯蓄体質が定着するまでは、代金の支払いが次月以降になるクレジットカードより、すぐに口座から引き落とされるデビットカードがおすすめです。口座に残高がない場合は購入できませんから、あらかじめ分けておいた生活費用の口座などから引き落とされるようにしておけば、使いすぎを防げます」

(6)貯蓄は自動振替で

「生活費と同じように、給与が振り込まれれば、自動的に一定額が積立貯金にまわるよう自動振替にしておきましょう。こうした“先取り貯蓄”はお金を貯める鉄則です」

(7)夫婦ともに“小遣い制”に

「夫を小遣い制にするなら、必ず妻も小遣い制に。ママ友とのお茶代などを生活費から出していると、どんどん生活費が膨らんでしまいかねませんからね。そうなると、夫の不満が膨らんで管理もうまくいきません」

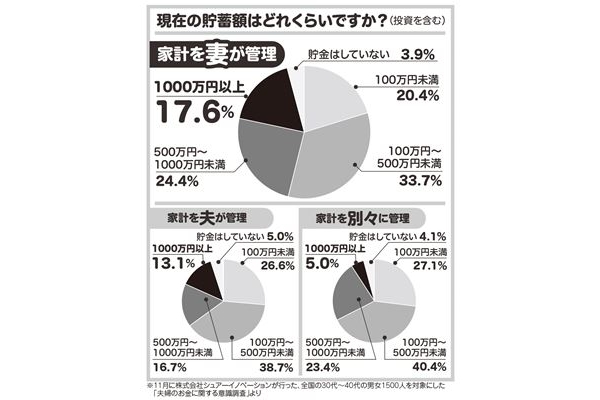

アンケートでも明らかになった女性の家計管理力。7つのルールを守って、貯蓄を増やそう。