夫が定年退職を迎えるにあたって大きなお金“退職金”を手にした途端、舞い上がって衝動買いをしてしまったーーという失敗談は後を絶たない。

「退職一時金を手にしても、“ごほうび”は最小限にとどめ、将来病気や要介護になったときの老後資金として備えておきましょう。退職金と年金は、受け取り方と時期によって、税金のかかり方が異なってきます。受取総額を増やすような選び方をすると、老後の不安の解消につながりますよ」

そうアドバイスするのは、『役所や会社は教えてくれない! 定年と年金 3つの年金と退職金を最大限に受け取る方法』(ART NEXT)の著者で、確定拠出年金アナリストの大江加代さん。退職金には「一時金(一括)」「年金(分割)」「一時金+年金」という3つの受け取り方がある。

2018年「就労条件総合調査」(厚生労働省)によると、退職給付制度がある会社のうち、約7割が一括で退職金を渡す「退職一時金制度のみ」を採用している。いっぽう、退職金を分割して受け取ることも可能な「企業年金」に加入していると、一括、分割などいくつかの選択肢が出てくる。「退職一時金制度と企業年金制度を併用」している会社もあり、自分たちのライフステージや夫の働き方に合わせて、老後資金を増やす受け取り方も選べるようになる。

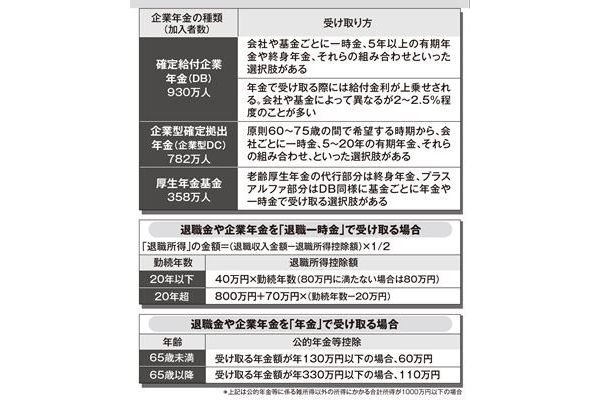

企業年金には、いくつかの種類がある。代表的なのは、事業主と従業員が給付の内容をあらかじめ約束し、その内容に基づいて給付される「確定給付企業年金(DB)」。「企業型確定拠出年金(企業型DC)」は、加入者ごとに拠出された掛け金を加入者自らが運用し、その運用結果に基づいて給付額が決定される制度。「厚生年金基金」は、国が行う老齢厚生年金の一部(報酬比例部分)の支給を代行し、これにプラスα部分を上乗せして年金給付を行うが、廃止やDBへの移行が進んだ。

「退職金と企業年金の受け取り方は、全部を一括で受け取るのではなく、一時金と年金を組み合わせたり、年金の受取年数や受取開始の時期が選べたりと、さまざまな選択肢があります。夫の会社の退職金の制度や、どの企業年金に加入しているのか、受け取れる金額などを退職する前に調べたうえで、どう受け取るのがベストプランなのか、シミュレーションしておくといいでしょう」(大江さん、以下同)

最も多くの人が該当するのが、60歳で退職一時金を受け取り、65歳まで再雇用制度で働き続けるというケース。退職金とDBを一時金で受け取ると「退職所得控除」が使えるが、この金額をオーバーすると、超過した金額の2分の1に所得税が課される。

「新卒で就職し、60歳の定年まで働き続けた場合、退職所得控除は2千60万円になります。ここで、仮に2千万円の退職一時金と600万円のDBを一時金で受け取ると、退職所得控除を超えてしまいます。そこで、DBのほうを分割で受け取る選択をすると、一時金が退職所得控除の範囲に収まるだけでなく、DBには『給付金利』がプラスされ、受取総額が増えるのです」

DBを分割で受け取ると、60歳から65歳まで年60万円までの年金収入が非課税になる「公的年金等控除」が使える。さらに、給付利率が1.5%であれば、600万円に給付利率がプラスされた609万円が分割される。ただし、5年、10年で受け取ると、公的年金等控除を超えてしまう。控除の範囲内に収めるには受け取る期間が15年など長くなる必要があるため、よく検討しよう。

60歳で定年退職した後、再雇用ではなく、フリーランスで現役並みに働く人も増えている。

DB、企業型DCの2つの企業年金に加入している人も増加していて、60歳時に一括ですべての企業年金を受け取ると、退職所得控除の枠をオーバーしてしまう。さらに、分割で受け取ろうとしても、65歳まで年60万円までが非課税になる「公的年金控除」の枠を超えてしまうことに。このようなときは、受け取り方を組み合わせたり、時間差で受け取るプランも検討したい。

「このケースでは、一時金と年金の割合を選択できるDBがあり、一時金で受け取る場合は、60〜70歳の間で受け取るタイミングを選ぶことができます。60歳のときにiDeCoを一時金で受け取り、5年空けてDBを一括で受け取るパターンであれば、退職所得控除のメリットをしっかり活用することができます」 退職所得控除は毎年続けて使用することができず、一度使用したら5年が経過するまで使うことができないというルールがある。さらに、iDeCoはほかの退職金を受け取ったら、19年空けなければならない。仮にDBの後にiDeCoを受け取るとすると、一括で300万円受け取れるとしたら20万2千500円の所得税が引かれてしまう。iDeCoを先に受け取れば、これが課せられない。

「受け取るタイミングの選択一つで、これだけの金額差が生じることになります。退職金や企業年金は一度受け取ってしまうとやり直しはできないので注意が必要です」

老後のお金を少しでも多く得るため、プランは慎重に考えたい。

画像ページ >【図解あり】代表的な企業年金と受け取り方の例(他1枚)