私たちを悩ませる、老後資金問題。貯めよう、貯めようと思ってもいつの間にか60歳に……。2,000万円なんてとても無理! と悩んでいるそこのあなたへ、専門家から現実的で確実な起死回生のご提案ですーー。

「今年4月、PGF生命が現在60歳の2,000人にアンケートを取ったところ、貯金が100万円以下が25%、つまりほぼゼロという人が4人に1人という衝撃の数字が出ました。昨年の同調査では20%で、ここ1年で5%も増えたことになります」

こう話すのは“年金のプロ”として老後資金の問題にくわしいファイナンシャルプランナーの長尾義弘さん。2年前、金融庁の市場ワーキング・グループが「老後資金は2,000万円が必要」と報告して話題になったが、2,000万円どころか、60歳世帯の4分の1が老後資金をほとんど用意できていないのが現実なのだ。

この老後貧乏に私たちはもう絶望するしかないのだろうか?

「いいえ、決して楽ではないですが、明るい老後を迎える起死回生の手段は残っています」

と、長尾さん。いったいどんな方法か。長尾さんが教える老後貧乏脱出法は次のとおりだ。

【1】70歳まで働くと決める

「人生百年時代というように、いまの60歳は元気ですし、65歳以上で働いている人も現実に非常に増えています」(長尾さん・以下同)

たしかに内閣府の『高齢社会白書(令和2年版)』をみると、65歳以上が占める労働力の割合は、年々増えており、全体の13.2%になっている。

「企業の再雇用制度も減収を伴うとはいえ、着実に実施されていますし、全体的な人生のタイムスケジュールが後ろに大きくずれ始めているといってもいいでしょう。ですから、老後資金を60歳までにどうしても貯める必要がなくなってきている。70歳まで働いて、それ以後はなんとか年金で暮らせるようにすると考える時代がきていると思います」

【2】年金受給を70歳からにする

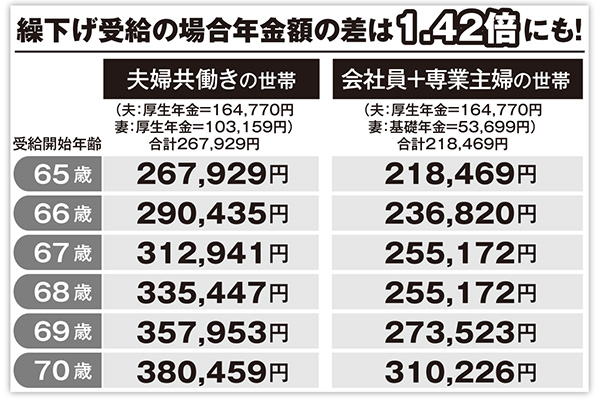

<夫婦共働きの世帯>

夫・厚生年金=16万4,770円、妻・厚生年金=10万3,159円。合計26万7,929円。

《年金開始年齢:年金額》

65歳:26万7,929円

66歳:29万0,435円

67歳:31万2,941円

68歳:33万5,447円

69歳:35万7,953円

70歳:38万0,459円

<会社員+専業主婦の世帯>

夫・厚生年金=16万4,770円、妻・基礎年金=5万3,699円。合計21万8,469円。

《年金開始年齢:年金額》

65歳:21万8,469円

66歳:23万6,820円

67歳:25万5,172円

68歳:25万5,172円

69歳:27万3,523円

70歳:31万0,226円

「前述の年金額を見てください。65歳から年金だけで暮らそうとすると、夫が会社員で妻が専業主婦の場合、平均で月22万円程度しか受給できず、月々の生活費が3万円以上赤字になると試算されます。これが『老後資金2,000万円問題』と言われる背景にあるのですが、頑張って、70歳まで働き、その間は、年金を受け取らない繰下げ受給制度を活用すれば、70歳から月31万円が受け取れます。これなら年金だけで、基礎的な家計はどうにかやりくりできる金額。【1】と合わせて実行すれば、70歳からは余裕の老後が待っています」

【3】妻も夫が70歳になるまで厚生年金加入ができるパートで働く

「現在、パートを含む社員500人以上の企業ではパート社員も厚生年金に加入できます。こうした企業を選べば、夫婦で受け取れる年金額が少しでも多くなり、70代以降の生活が楽になります」

【4】がん保険以外は解約する

ここからは、長尾さんによる、60歳までの現役生活中の無駄やぜいたくの見直しだ。最初に長尾さんが指摘するのは保険の解約。

「がんは年齢とともにリスクが高まる病気ですから、がん保険はそのまま。それ以外の保険は子どもが成人したら、不要と考え、思い切って全部解約しましょう。これだけで年間10万円以上の節約になるはずです」

【5】孫への支出を見直す

「孫への年間支出は平均13万円という調査もあります。お年玉ぐらいはあげてもいいと思いますが、毎回食事をおごったり、お小遣いをあげたりしているだけで、じつは大きな支出になっています。お小遣いは盆と正月と決めるなど、孫への支出のルールを決めることが大切になってきます」

このほかに、スマホを3大キャリアから格安スマホに替える。クレジットカードも有料のゴールドカードから一般カードに替えるなどの節約を長尾さんはすすめる。

「70歳から月30万円で暮らすとしたら、いましているプチぜいたくを切り詰めなくてはいけません。生活水準を下げることはたいへん難しいですが、老後破綻をしないための絶対条件と思ってがんばってください」

60歳貯金ゼロでも老後貧乏にならないための鉄則5。ぜひ参考にしてほしい。