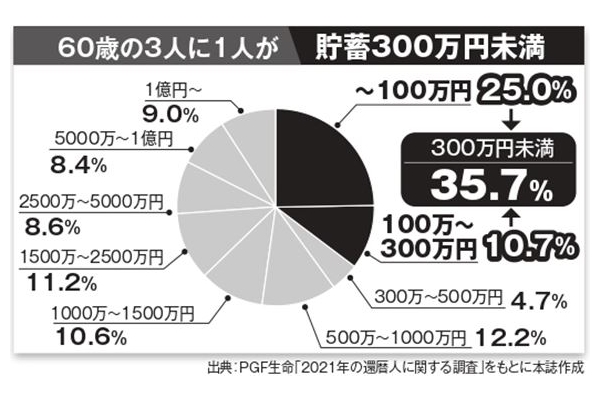

■90歳での貯蓄残高は1,000万円以上。100歳まで安心

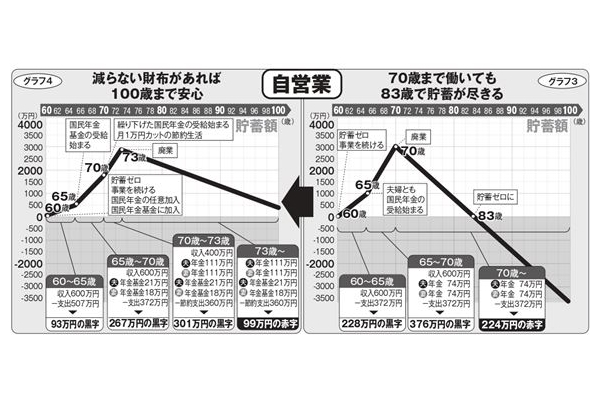

自営業のBさん(60)を例に年金の活用法を見ていこう。Bさんは同い年夫婦で、日々の暮らしに追われ貯蓄はゼロ。

会社員には厚生年金があるが、自営業だと国民年金しかない。

「国民年金は40年間保険料をかけ続けた満額受給でも年約78万円。老後資金としてはかなり厳しいです。とはいえ、自営業には定年がありませんから、60歳以降もこれまでと同じように70歳まで働く計画を立てました」

その結果がグラフ3(画像参照)だ。教育費も終わったので年支出を372万円に抑え、しっかり働き貯蓄を重ねる。65歳からは年金も入るので、貯蓄は一時3,000万円を超えるが、70歳で廃業するとみるみる減少して83歳でゼロに。

「60歳以降の貯蓄だけでは難しいので、年金を活用しましょう。実は国民年金の人によくあることですが、Bさんも年金保険料を払っていない時期があり、このままだと満額受給ではありません。60歳以降も国民年金の任意加入をして、満額受給できるまで年金保険料を支払いましょう。あわせて国民年金基金にも加入します」

国民年金基金は、老後にもらう年金を上乗せするために、自ら加入する年金制度だ。20〜65歳まで加入でき、保険料は所得控除されるので節税にもなる。長尾さんは、年金が一生受け取れる終身タイプを基本に考えるのがおすすめだという。

さまざまな手を尽くした結果が、グラフ4(画像参照)になる。

「65歳までは国民年金の任意加入や国民年金基金の保険料を払うため支出が増え、貯蓄がペースダウン。でも、65歳から国民年金基金が受け取れ、貯蓄が進みます。さらに国民年金は任意加入のおかげで満額受給を達成。そのうえ、最長5年間の繰下げで、夫婦とも74万円→111万円に増えました」

65歳から夫21万円、妻18万円、国民年金基金の受給が始まる。国民年金は70歳から夫婦それぞれ111万円。70歳以降は月1万円の節約をし、73歳まで少しのんびりと働いて貯蓄を増やす。

73歳で廃業後は貯蓄を取り崩す生活だが、年99万円の赤字に抑えると、90歳での貯蓄残高は1,000万円超。100歳まで安心だ。

「自営業やフリーランスの人は国民年金だけでは無理があります。国民年金基金などの対策を早めに考えることと、長く働ける健康な体を維持してください」

公的年金のフル活用で、バラ色の老後生活を実現しよう。