■家計への影響が大きいのは“社会保険の壁”

「“収入の壁”には“税金の壁”と“社会保険の壁”があります」

そう解説するのは、家計コンサルタントの八ツ井慶子さんだ。

「まず、税金の壁には、妻本人が住民税を払うことになる『100万円の壁』と、妻に所得税がかかり、夫が配偶者控除を受けられなくなる『103万円の壁』があります」

八ツ井さんの試算によると、40歳の主婦がパートで「100万円の壁」と「103万円の壁」を超えて年収105万円になっても、住民税は年1万円あまり、所得税は年1千円(復興特別税は考慮せず)。

「税金は、収入から控除を引いた課税所得に税率をかけるので手取り収入は大きく減少しません。妻のパート年収が103万円超になると夫の所得にあった配偶者控除がなくなりますが、代わりに妻の収入に応じた配偶者特別控除に切り替わるので、夫の手取りが大幅に減ることもありません」

影響が大きいのは“社会保険の壁”を超えることで年金、健康保険、介護の社会保険料の本人負担が生じることだ。

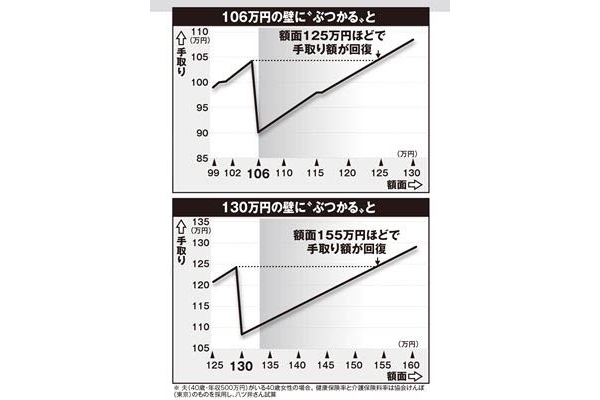

「従業員101人以上の会社、週の労働時間が20時間以上などの要件を満たしたうえで、年106万円(月8.8万円)以上の収入がある場合、パートでも社会保険に入ることに。また、これらの要件を満たしていない場合でも、年収が130万円以上になると、原則、夫の社会保険の扶養から外れ、妻自身が社会保険料を負担することになります。

社会保険料は会社と折半することになっていますが、106万円の壁を超えた場合は年約15万8千円、130万円の壁を超えた場合は年約19万4千円の保険料を本人が払うことになり、その分手取りが減ってしまうのです」

「壁」を超える前と同じ手取りを得ようとするなら、「106万円の壁」で額面125万円ほど、「130万円の壁」で額面155万円ほど稼がなければならないという。