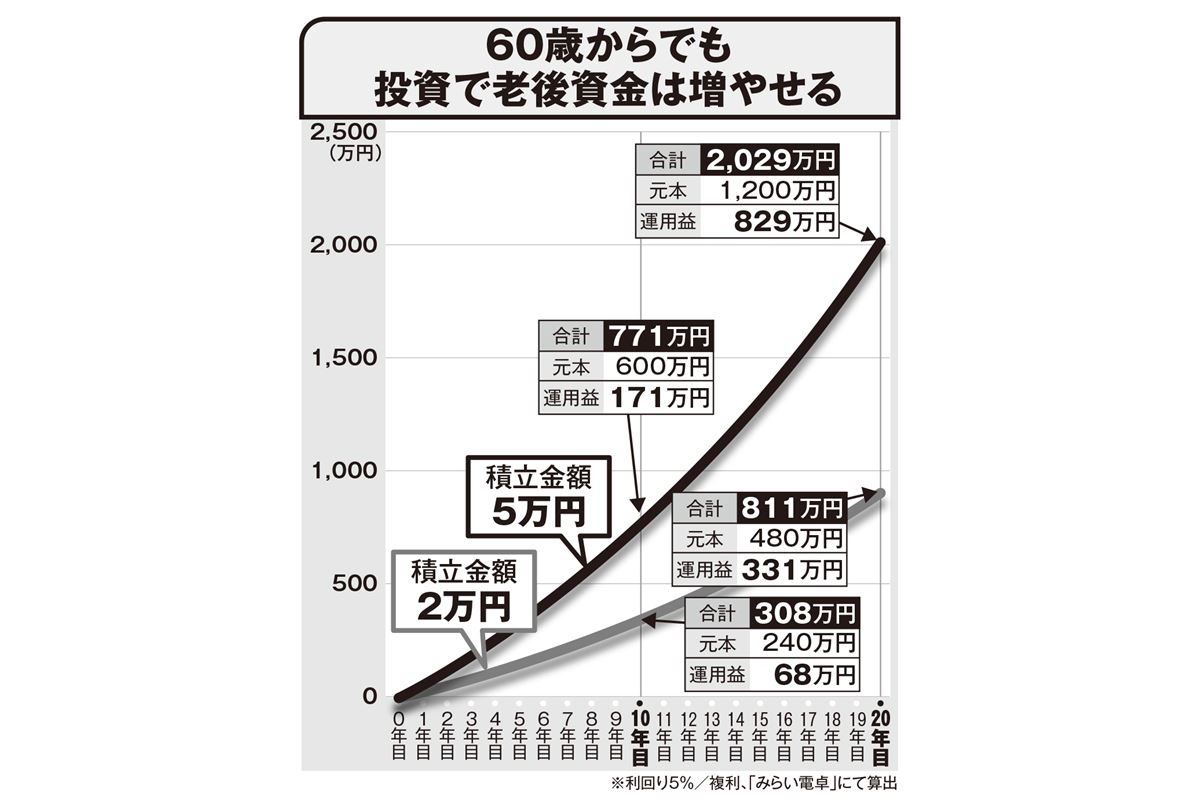

■貯金と投資で331万円の差が出る

つみたて投資は、投資期間が長いほど投資で得た利益を次の原資に組み込んでさらに運用する「複利」がメリットだが、素人に3~5%での運用は可能なのか。

「私は、日本ならTOPIX、米国ならS&P500指数などの代表的な指数と同じ値動きを目指すインデックスファンドでのつみたて投資をおすすめしています。これらの過去20年の実績を見ると、3~5%の運用は難しくありません。もちろん波はあるので、数年程度だとマイナスもあるでしょう。ただ10年を超えると負ける可能性はかなり低いです」

長い投資期間が必要なら、中高年には不向きなのではないだろうか?

「60歳から始めても80歳までで20年。その間2万円ずつの貯金では、ほぼゼロ金利で480万円ですが、投資して5%で運用できたら20年間で811万円を見込めます。その差は331万円です」

仮に毎月5万円を積み立てられたら、貯金だと1千200万円だが、5%運用なら2千29万円になる可能性も。以前「老後2千万円不足」と言われたが、60歳から2千万円が作れるのは朗報だろう。はたして、どう始めればいいのだろうか。

「まず、目標額を決めましょう」

毎月の生活費30年分に、介護費用などの特別費を1千万円上乗せして、総支出額を計算する。いっぽう収入は、労働収入のほか公的年金や退職金、これまでの貯蓄などをすべて足し合わせる。収入合計から支出合計を差し引けば、老後資金の不足分がわかる。これを投資目標とするのだ。

「手元には生活費1年分と、車の買い替えなど直近で使う予定のある費用を残し、それ以外はすべて投資に回しても構いません。基本的には毎月の収入の6分の1を投資に回すのがおすすめ。表の商品などを継続して買っていきましょう」

たとえば夫の収入が月20万円、妻が月10万円なら世帯収入は30万円。6分の1にあたる5万円を投資に回す。年金を受給し始めてからもできる限り働き、投資額を捻出しよう。だが、高齢になって以前のように働けなくなったら……。

「思っていた以上に生活が厳しいなら、家計を見直してムダを削りましょう。それでも厳しい場合は、退職金や貯蓄から捻出するか、投資額を減らしてもいいでしょう。ただし投資をやめてはだめ。少額でも続けることが大切です」

退職金はどう投資する?

「全額を一気に投資につぎ込んではいけません。いくら大金があっても、複利のメリットが生きるつみたて投資での運用が◎です」