年金の最新ニュース

61 ~100件/231件

-

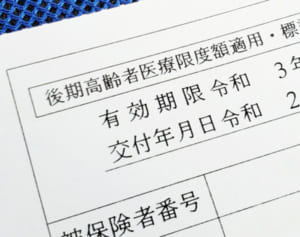

あなたの親は大丈夫?来年度「医療2割負担になる人」の条件

2021/07/30 11:00「70代後半の両親が実家で暮らしています。来年度から『75歳以上の医療費負担が1割から2割になる』と聞きましたが、両親とも最近は体力も衰えてきたというのに、負担が増えるなんて……」こう話すのは、東京都に住む50代の主婦。今年6月に成立した医療制度改革関連法により、一定の収入がある75歳以上の医療費負担が来年秋までには1割から2割に引き上げられることに。対象になるかどうかは、世帯の『課税所得』と『年 -

がん保険以外は解約を!60歳貯蓄ゼロでも老後貧乏避ける鉄則5

2021/07/26 11:00私たちを悩ませる、老後資金問題。貯めよう、貯めようと思ってもいつの間にか60歳に……。2,000万円なんてとても無理! と悩んでいるそこのあなたへ、専門家から現実的で確実な起死回生のご提案ですーー。「今年4月、PGF生命が現在60歳の2,000人にアンケートを取ったところ、貯金が100万円以下が25%、つまりほぼゼロという人が4人に1人という衝撃の数字が出ました。昨年の同調査では20%で、ここ1年 -

60歳4人に1人が貯金ゼロ 原因は晩婚化による“支出三重苦”

2021/07/26 11:00「今年4月、PGF生命が現在60歳の2,000人にアンケートを取ったところ、貯金が100万円以下が25%、つまりほぼゼロという人が4人に1人という衝撃の数字が出ました。昨年の同調査では20%で、ここ1年で5%も増えたことになります」こう話すのは“年金のプロ”として老後資金の問題にくわしいファイナンシャルプランナーの長尾義弘さん。2年前、金融庁の市場ワーキング・グループが「老後資金は2,000万円が -

税金、保険料は別…ねんきん定期便の年金額で人生設計は危険

2021/06/24 15:50「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の -

額面260万円で約5万円の差も…こんなに違った「年金手取り額」

2021/06/24 15:50「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の -

多くの女性が直面!遺族年金生活を支える公的な支援制度

2021/06/15 11:00「長年、家計相談を受ける中で、思うようにお金を貯められなくなったという50代が増えている」というのは、ファイナンシャル・プランナーの深田晶恵さん。「税金や社会保険料がアップしているので、手取り収入は年々減少の一途をたどっています。さらに、長引く超低金利により、銀行にお金を預けても利息でお金を増やすことができなくなっています。そこにきて結婚、子どもを産む年齢が遅くなってきているので、60代になっても -

iDeCo初心者におすすめ!FP推薦の“増える”商品&組み合わせ

2021/06/04 21:11「iDeCoとは自分のための年金を自分で積み立てる制度。自分で掛け金を出して運用することで資産を増やし、60歳以降に受け取ることができるのです。掛け金は、全額所得控除されるため、毎年の所得税や住民税が安くなります。さらに通常の投資や預金では、利息等の利益に対して約20%もの税金が課せられますが、それも非課税。受け取り時にも税制優遇があります」そう語るのは、これまで2万3,000件以上の家計相談をし -

50代からのiDeCoで!定年までに老後資金1000万円作る方法

2021/06/04 15:50iDeCoって難しそうだし、投資は怖いし、今さら遅い……それらはすべて過去の話。制度改正で、だいぶやりやすくなるんですーー。「’22年の春から、個人型確定拠出年金(iDeCo)の加入対象者が広がります。50代の人が、老後資金を増やす最後のチャンス。ぜひ活用してください」そう指摘するのは、これまで2万3,000件以上の家計相談をしてきた「家計再生コンサルタント」の横山光昭さんだ。そもそも、iDeCo -

iDeCo来春の法改正で“65歳まで加入、75歳まで運用”可能に!

2021/06/04 15:50「’22年の春から、個人型確定拠出年金(iDeCo)の加入対象者が広がります。50代の人が、老後資金を増やす最後のチャンス。ぜひ活用してください」そう指摘するのは、これまで2万3,000件以上の家計相談をしてきた「家計再生コンサルタント」の横山光昭さんだ。そもそも、iDeCoとはどのような制度なのだろうか。「iDeCoとは自分のための年金を自分で積み立てる制度。自分で掛け金を出して運用することで資 -

資産から逆算!老後1カ月に使えるお金はいくらになる?

2021/05/21 06:00「皆さんが考えている以上に、老後生活は長いのです。’25年に65歳を迎える女性の64%、’35年に65歳を迎える女性の67%が、90歳まで生存すると予想されています。100歳まで生存する割合も、それぞれ17%、19%です。老後資金はそれまで持ちますか?」このような長生きリスクに警鐘を鳴らすのは、『人生にお金はいくら必要か』(東洋経済新報社)などの共著があるファイナンシャルプランナーの岩城みずほさん -

貯蓄を取り崩して、年金を繰り下げ受給するのが危ない理由

2021/05/12 15:50「’22年の4月からは、年金の受給開始年齢が75歳まで繰り下げられるようになります」そう語るのはファイナンシャルプランナーの深田晶恵さん。公的年金の受給開始時期は、現在は65歳を起点に、60歳までの繰り上げと、70歳までの繰り下げができる。「年金繰り下げ受給の魅力はなんといっても年金が増えること。1カ月繰り下げるごとに年金額は0.7%ずつ増額されます。仮に65歳時点で年金を年間200万円もらえる人 -

5歳年下妻の妻がいると、年金繰り下げで200万円も損をする

2021/05/12 15:50「’22年の4月からは、年金の受給開始年齢が75歳まで繰り下げられるようになります」そう語るのはファイナンシャルプランナーの深田晶恵さん。公的年金の受給開始時期は、現在は65歳を起点に、60歳までの繰り上げと、70歳までの繰り下げができる。「年金繰り下げ受給の魅力はなんといっても年金が増えること。1カ月繰り下げるごとに年金額は0.7%ずつ増額されます。仮に65歳時点で年金を年間200万円もらえる人 -

夫が自営業なら年金は絶対に繰り下げ受給したほうがいいワケ

2021/05/12 11:00「’22年の4月からは、年金の受給開始年齢が75歳まで繰り下げられるようになります」そう語るのはファイナンシャルプランナーの深田晶恵さん。公的年金の受給開始時期は、現在は65歳を起点に、60歳までの繰り上げと、70歳までの繰り下げができる。「年金繰り下げ受給の魅力はなんといっても年金が増えること。1カ月繰り下げるごとに年金額は0.7%ずつ増額されます。仮に65歳時点で年金を年間200万円もらえる人 -

貯蓄が無いなら年金繰り下げだけでなく「一括受給」の検討を

2021/05/12 11:00「’22年の4月からは、年金の受給開始年齢が75歳まで繰り下げられるようになります」そう語るのはファイナンシャルプランナーの深田晶恵さん。公的年金の受給開始時期は、現在は65歳を起点に、60歳までの繰り上げと、70歳までの繰り下げができる。「年金繰り下げ受給の魅力はなんといっても年金が増えること。1カ月繰り下げるごとに年金額は0.7%ずつ増額されます。仮に65歳時点で年金を年間200万円もらえる人 -

YES/NOチャートで診断 年金繰り下げで損する人・得する人

2021/05/12 06:00老後生活の頼みの綱である年金の繰り下げ受給。しかし、なかには繰り下げが向いていない人も……。自分にぴったりの受給の仕方を診断しようーー!「’22年の4月からは、年金の受給開始年齢が75歳まで繰り下げられるようになります」そう語るのはファイナンシャルプランナーの深田晶恵さん。公的年金の受給開始時期は、現在は65歳を起点に、60歳までの繰り上げと、70歳までの繰り下げができる。「年金繰り下げ受給の魅力 -

加給年金、企業年金…コロナ貧乏を救う“ウチのお金”

2021/05/07 11:00新型コロナウイルスは変異株が猛威を振るい、感染への不安が身近に迫ってきた。そのうえ、コロナ禍で「残業代が減った」「頼みの綱のボーナスがカットされた」など、家計に不安を抱える人も多い。しかし、不安ばかりでは気がめいってしまう。そこで、少し目先を変えて“埋蔵金”を探してみては? コロナ貧乏を救うわが家の埋蔵金について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■企業年金のもらい忘れが約11 -

ぼけてしまった夫名義のお金はどう使うために妻ができること

2021/03/11 11:00男性と比べて平均寿命が約6年も長い女性にとって、夫の死後の人生をどう生きていくのか、というのは避けては通れない問題です。いずれ来る「その時」を乗り越えるためにきっちり備えておきましょうーー。■ぼけてしまった夫名義のお金はどうやって使うの?夫が認知症になると、たとえ生きてはいても、それまでと完全に“同じ夫”はいなくなってしまうこともある。適切な判断力がなくなってしまえば、財産の管理もできなくなったり -

令和流・老後資金の考え方「WPP」で疲弊する前に見直しを

2020/12/31 11:17これからの時代の資産形成のキーワード「WPP」を知っているだろうか? WPPとは、第一生命・谷内陽一さんや日本の社会保障政策の第一人者である慶應義塾大学の権丈善一教授が提唱する、老後資金をまかなうための考え方だ。「Wは、Working longerの頭文字で、できるだけ長く働くことです。一つ目のPはPublic pensionで公的年金のこと。二つ目のPはPrivate pensionで個人年金・ -

教育費で精一杯…「50代貯蓄0」老後どう暮らすべき?

2020/12/31 11:14母親が35歳で産んだ子供が、22歳で4年制大学を卒業するとき、母の年齢は57歳になっている。厚生労働省「令和元年(2019)人口動態統計の概況」によると2019年に子供を産んだ35歳以上の女性の数は25万1,850人。1985年の10万1,970人に比べ、その数は約2.5倍だ。子供が手離れする年齢が上がるにつれ、50代になっても貯蓄をする余裕がない、という家庭が増えている。「今の50代は子供がまだ -

退職は65歳の前か後か1カ月で約70万円もの差がつく

2020/12/02 11:00人生100年時代を迎えて、長い老後の生活費をどのようにやりくりしたらいいのか、悩んでいる人も多い。「60歳以上の人の、毎月の生活費として必要な平均額は14万〜15万円程度といわれています。年金が満額もらえるのは65歳からなので、それまでは定年を延長するなどしてなるべく働きに出て収入を得るしかありません。ところが、現役時代と比べて収入はガクンと減り、医療や介護の負担が重くのしかかってきます。しかし、 -

要介護でなくとも自宅の改修の申請金をもらえるケースとは

2020/12/02 11:00人生100年時代を迎えて、長い老後の生活費をどのようにやりくりしたらいいのか、悩んでいる人も多い。「60歳以上の人の、毎月の生活費として必要な平均額は14万〜15万円程度といわれています。年金が満額もらえるのは65歳からなので、それまでは定年を延長するなどしてなるべく働きに出て収入を得るしかありません。ところが、現役時代と比べて収入はガクンと減り、医療や介護の負担が重くのしかかってきます。しかし、 -

振替加算、寡婦年金…60歳になったらもらえる「年金リスト」

2020/12/02 06:00人生100年時代を迎えて、長い老後の生活費をどのようにやりくりしたらいいのか、悩んでいる人も多い。「60歳以上の人の、毎月の生活費として必要な平均額は14万〜15万円程度といわれています。年金が満額もらえるのは65歳からなので、それまでは定年を延長するなどしてなるべく働きに出て収入を得るしかありません。ところが、現役時代と比べて収入はガクンと減り、医療や介護の負担が重くのしかかってきます。しかし、 -

公的年金“守り方”の正解「繰上げ受給」はデメリット大きく

2020/11/18 11:00「コロナ禍以降、経済の先行きが不透明になり、会社員でも雇用や収入に不安を抱く方が増えています。こうした状況では老後の資金確保にも焦りを感じやすいものですが、目先の利益に飛びつくと失敗を招いてしまいます」こう話すのは、お金にまつわるセミナー開催やコンサルティングを請け負う「ぜにわらい協会」会長の吹田朝子さん。吹田さん自身も、これまで3,300件以上の相談を受け、さまざまな家庭のお金の使い道を設計して -

子どもに家を残したいなら「賃貸」で家賃収入を得るべし

2020/11/11 11:002,000万円必要といわれる“老後のお金”問題を解決するために、資産の切り札である「持ち家」を活用する手段を紹介。“老後の理想の暮らし”を思い描きながら、持ち家の活用術について考えてみようーー。「年をとったら家をバリアフリーにリフォームしたい」「将来は高齢者住宅に住み替えたい」などと、セカンドライフの希望はたくさんあるが、ネックとなるのが“お金”。特にコロナ禍の今、収入が減少して老後の資金計画が狂 -

売却した家に住み続けられる「リースバック」の利用例

2020/11/11 06:002,000万円必要といわれる“老後のお金”問題を解決するために、資産の切り札である「持ち家」を活用する手段を紹介。“老後の理想の暮らし”を思い描きながら、持ち家の活用術について考えてみようーー。「年をとったら家をバリアフリーにリフォームしたい」「将来は高齢者住宅に住み替えたい」などと、セカンドライフの希望はたくさんあるが、ネックとなるのが“お金”。特にコロナ禍の今、収入が減少して老後の資金計画が狂