年金受給開始年齢の上限が75歳まで引き上げられたが利用者は少ない。もらえる金額が増えるかもしれないと説明されても、果たして本当に得するのか想像がつきづらい。そんな疑問に、具体的に答えてもらった――。

「今年4月1日から、『特例的な繰り下げみなし増額制度』が施行されます。’22年4月から年金の繰り下げ受給の上限年齢が引き上げられ、受給開始時期を75歳まで自由に選べるようになりました。それにともなった法改正です」

そう語るのは『結局、年金は何歳でもらうのが一番トクなのか』(青春出版社)の著者で社会保険労務士の増田豊さん。

「年金は、受給を1カ月遅らせる(繰り下げる)と受給額が0.7%増え、たとえば70歳から受け取ると、65歳でもらいはじめるよりも1.42倍、75歳から受給した場合、1.84倍が受け取れます」

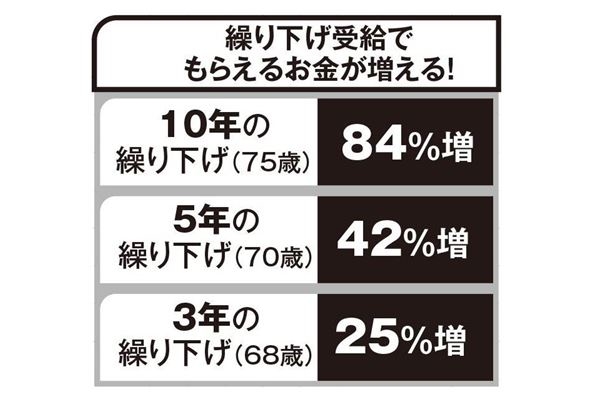

【繰り下げ需給で増えるもらえるお金】

・10年の繰り下げ(75歳):84%増

・5年の繰り下げ(70歳):42%増

・3年の繰り下げ(68歳):25%増

では“繰り下げみなし増額制度”とはどんな制度なのだろうか。

「そもそも年金の受給権が発生する65歳を過ぎても、年金の請求をしないでおくと“繰り下げ待機”となり、手続きをしなければ自動的に繰り下げられているとみなされます。今回の法改正では、70歳を過ぎてから年金を請求しても5年前に繰り下げて請求を行ったと“みなし”、年金が増額されるようになるのです」

その結果、年金の受け取り方の選択肢が増えるという。

「たとえば繰り下げ待機期間中に、ケガや病気、家計の状況の変化など急にまとまったお金が必要になるケースも十分にありえます。その場合、年金を一括請求して受け取ることができますが、年金には『5年時効ルール』があるため請求手続きをした時点から5年前までの年金を、65歳から受給したのと同じく増額なしでしか受け取れません。70歳以降に一括請求すると、5年より前の年金は損する仕組みになっていました。4月からは、たとえば受給開始年齢を75歳に繰り下げるつもりだった人が、74歳で5年分を一括請求した場合、5年前の69歳まで繰り下げていたとみなして、65~68歳までの増額分(33.6%)が加算された5年分の年金が受け取れるうえに、その後の受給額も増額したものを受け取れるようになるのです」

いわば70歳以降の年金繰り下げ受給を選択した場合のセーフティネットになる。そのため“繰り下げみなし増額制度”は70歳以降に繰り下げる選択がしやすくなる一面があるという。

「将来の長生きリスクを解消する有効な手段の1つが『公的年金の受給額を増やす』ことです。’22年4月に改定した国民年金(老齢基礎年金)は年額約77万8000円ですが、75歳まで繰り下げると年額約143万1000円に。これが生涯にわたって受け取れます。超低金利の時代、これほど高利回りで確実な運用手段はほかにありません。年金の繰り下げ受給を考慮して、ライフプランを考えるのが望ましいでしょう」

老後の虎の子の「防衛策」として繰り下げ受給はメリットが多いが注意点もある。

「厚生年金の繰り下げ期間は“年金の配偶者手当”と呼ばれる加給年金を受け取ることができません。また夫の死亡後に、妻が受け取る遺族厚生年金の額は、夫の繰り下げ分が反映されずに65歳時点の金額になります。さらに受け取る年金の額が多くなれば、それに応じて所得税や住民税や社会保険料(国民健康保険料と介護保険料)の負担も大きくなり、手取り額が変わってきます。自分が実際に受け取れる年金を確認して、どのように繰り下げるか考えていくことが重要です」(増田さん・以下同)