「今年4月、PGF生命が現在60歳の2,000人にアンケートを取ったところ、貯金が100万円以下が25%、つまりほぼゼロという人が4人に1人という衝撃の数字が出ました。昨年の同調査では20%で、ここ1年で5%も増えたことになります」

こう話すのは“年金のプロ”として老後資金の問題にくわしいファイナンシャルプランナーの長尾義弘さん。2年前、金融庁の市場ワーキング・グループが「老後資金は2,000万円が必要」と報告して話題になったが、2,000万円どころか、60歳世帯の4分の1が老後資金をほとんど用意できていないのが現実なのだ。

「貯金ゼロ家庭が増えているのには、ふたつの大きな原因があります。ひとつは、この国では過去20年間、ずっと実質賃金が下がり続けている現実。多くの家庭で貯金にまわせるお金が過去20年間どんどん少なくなったということです。もうひとつが晩婚化による“支出三重苦”ではないでしょうか」

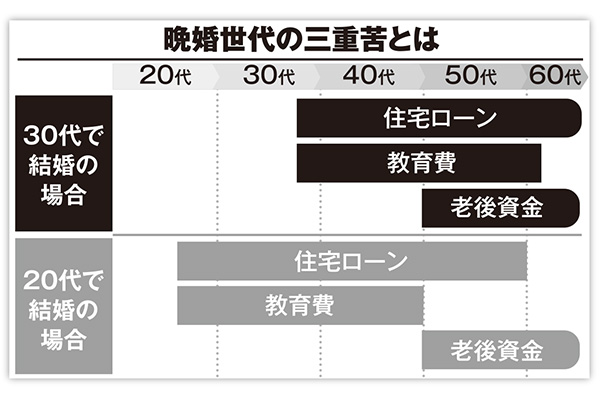

人生の中でもっともお金がかかる3大支出といわれるのが(1)住宅ローン、(2)教育資金、(3)老後資金だ。

「日本人の平均額は住宅資金3,000万円、教育資金1,000万円(私学文系大学のケース、子ども1人の金額)、老後資金2,000万円で合計6,000万円は必要と試算されています。もし20代で結婚した場合、住宅ローンが30〜60歳、教育資金が50歳まで、それ以降の余剰資金を老後に振り分けられたのですが、30代で結婚すると、住宅ローンと教育資金をやりくりするなかで、老後資金も貯めなければならない。実質賃金も下がるなか、これははっきり言って無理というもの。60歳で貯金ゼロ世帯が急増しているのは当然といえるでしょう」

■頼みの綱の退職金はローン返済に充てられ……

60歳貯金ゼロ世帯には、まだまだ困難が待ち受ける。

「住宅ローンを組むとき、60歳以降のローンの残りは退職金で返済すれば大丈夫と思っている人も多いはず。ところがこのコロナ不況も相まって、退職金が大幅に減っている企業が多い、つまりローンを払い終えられない。もしくは退職金のすべてがローンに消えてしまうことも少なくありません。そうなると、老後の頼みの綱だった退職金もなくなり、しかも60歳からの再雇用は収入が半減するケースがほとんど。人生の終着点のつもりで60歳まで働いてきたのに、待っていたのは崖っぷちというのが、いまの現実です」