コロナ禍でひっ迫した家計に、なんとか無理なく余裕を持ちたい! 王道なのはやはり、「固定費の見直し」だ。

「保険はライフステージによって、必要な保障額が変わります。特に、子どもの独立後は、余計な保障をカットするチャンスです」

そう話すのはファイナンシャル・プランナーの西山美紀さん。

どれほどの保障が必要か、A子さん(50)の夫(55)が亡くなった場合の家計を試算した。夫は会社員で年収約500万円。A子さんは扶養の範囲内でパート勤めをし、子どもは独立している。

「夫の死後、住宅ローンは、団体信用生命保険で完済されます」(西山さん・以下同)

A子さんは住居費も、教育費の心配もない。あとは生活費だけだ。

「夫が会社員なら、遺族厚生年金が出ます。勤続年数や年収によりますが、このケースでは概算で年約60万円が一生涯もらえます」

加えて65歳までは「中高年寡婦加算」として年約58万円が支給され、遺族年金と合わせると年約118万円になる。また、65歳以降は自分の老齢基礎年金が年約78万円出るので遺族年金を合わせると年約138万円になる。

「死亡退職金も出るでしょうし、A子さんの生活費は、遺族年金などをベースに少し働くことで、大きく困ることはないでしょう。この世代の方は、保険に頼らなくても暮らせる方は多いと思います」

生命保険は、保障を減らす代わりに保険料の支払いをストップする「払い済み」という方法や、すべて解約するのも手だという。

「払っていた保険料分を毎月、老後資金貯蓄に回しましょう」

25年以上前の貯蓄型保険には、予定利率の高い「お宝保険」もあるので保険会社に問い合わせを。いっぽう医療については、高齢になるほど不安感が強くなる。

「医療費は『高額療養費制度』で自己負担額が抑えられます。この制度は、収入が少ない方や70歳以上の方のほうが、自己負担額はより少なく設定されています」

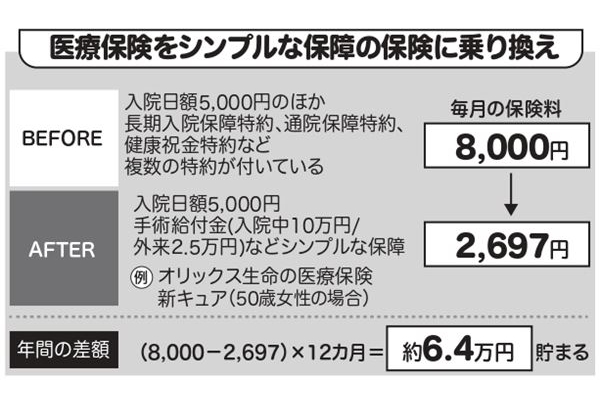

では、医療保険は不要?

「まったく不要とはいえませんが、特約の多い複雑な医療保険から、入院日額と手術給付金といったシンプルな保険に乗り換えるのも一案です。次の試算では年約6万4,000円も節約できます。