■男女別の寿命と年金の増え幅を考えよう

そこで本誌では厚生労働省のモデル世帯に近い「夫の厚生年金が200万円、妻の国民年金が78万円」の同年齢の夫婦を想定して、65歳から年金を受け取る場合と、1年ずつ繰り下げたケースでの手取り額を試算。

年金を繰り下げ受給した人が、65歳から受け取りはじめた人に受給総額で追いつく「損益分岐年齢」を調べてみた。

ここで大切なことは、やみくもに受給開始を遅らせればいいわけではない。長く生きる可能性をしっかり吟味することだという。

「極端な話ですが75歳まで受給開始を繰り下げて年金月額を増やしても、75歳1カ月で死んでしまったら繰り下げ増額の意味がありません。100歳まで確実に生きるとわかっていれば75歳まで繰り下げするのがベストですが……」

損益を考えても、寿命という不確実な要因によって大きく左右されてしまうところが大きいのだ。

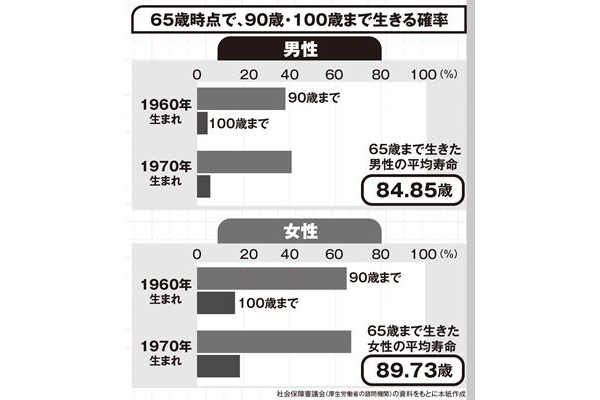

「厚生労働省の『令和3年の簡易生命表』によると、65歳まで生きた女性の平均寿命は89.73歳で、男性は84.85歳です。自分の年齢に応じた平均余命を照らし合わせることが重要です。65歳を迎えた男性が90歳まで生きる確率は36%に対して、女性が90歳まで生きる確率は62%で、100歳まで生きる確率は16%。年金の受給開始を75歳に繰り下げても、男性は、元がとれる可能性は女性ほど高くはないのです」

女性は損益分岐年齢を超えて年金を受け取れる確率が高いこともあり75歳まで繰り下げを選択するのが“賢い選択”のようだ。

夫の場合はどうなるのだろうか。

「物価の上昇や経済状況などから年金額の目減りが予測されるなか、2年繰り下げすれば(16.8%増額)、目減りをカバーできそうです。夫も2~3年繰り下げをして、目減り分を取り戻すことを考えてもいいでしょう」

ちなみに妻が75歳から、夫が67歳から年金を受給し、90歳まで生きた場合、それぞれ65歳から受け取ったケースと比べると手取りで620万円も年金が増えることが明らかになった。とはいえ、いくら受け取る年金がおトクになるといっても、65歳から75歳までの10年間の繰り下げ期間の生活費を考えることも忘れてはならない。

「資産がある、夫の企業年金が手厚いなどの人は繰り下げも選択肢でしょう。また、仕事を続けられて生活のめどが立つのなら、65歳以降もできるだけ長く働いて、年金受給を後ろ倒しにするのが得策です。また共働きしている夫が10歳以上も年上で、将来的に1人の生活が長くなる可能性があれば、繰り下げして危険回避の手段をとることも必要です」

平均寿命とは別に健康寿命を考慮することも大切だ。

「最新のデータによると、健康上の問題で日常生活が制限されることなく生活できる期間である健康寿命は女性が75.38歳で、男性は72.68歳です。『元気なうちに年金を多く受け取る』のがいいのか『介護や看護が必要になるときに年金を厚くする』のがいいか考えることも大切です。また健康状態は人それぞれ。喫煙者と非喫煙者、生活習慣病があるかないかでも平均余命が変わります。年金の繰り下げを考えるうえで重要なのは、自らの生き方や健康状態を認識することです」

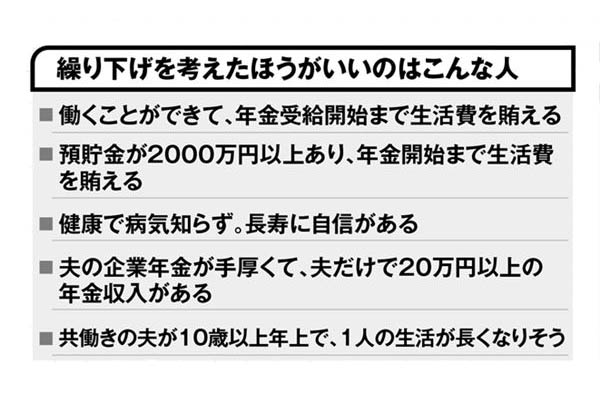

【繰り下げを考えたほうがいいのはこんな人】

・働くことができて、年金受給開始まで生活費を賄える

・預貯金が2000万円以上あり、年金開始まで生活費を賄える

・健康で病気知らず。長寿に自信がある

・夫の企業年金が手厚くて、夫だけで20万円以上の年金収入がある

・共働きの夫が10歳以上年上で、1人の生活が長くなりそう

年金の繰り下げ受給を武器にして、老後不安を解消しよう。

画像ページ >【解説あり】年金繰り下げでもらえるお金が増える!(他4枚)