■加給年金の有無がポイント。注意しよう

たとえば、自営業のBさん(73)は長く働き国民年金を最大限繰り下げようと考えていましたが、入院することに。そこで、【4】のさかのぼって一括受給する方法で年金を請求。5年分を一括で受け取れたので、医療保険がなくても安心して治療できました。

また、自営業のCさん(72)は事業を後継者にゆずったタイミングで年金を請求。【4】のさかのぼって一括受給する方法を選択し、まとまった金額を自分の退職金代わりにしました。

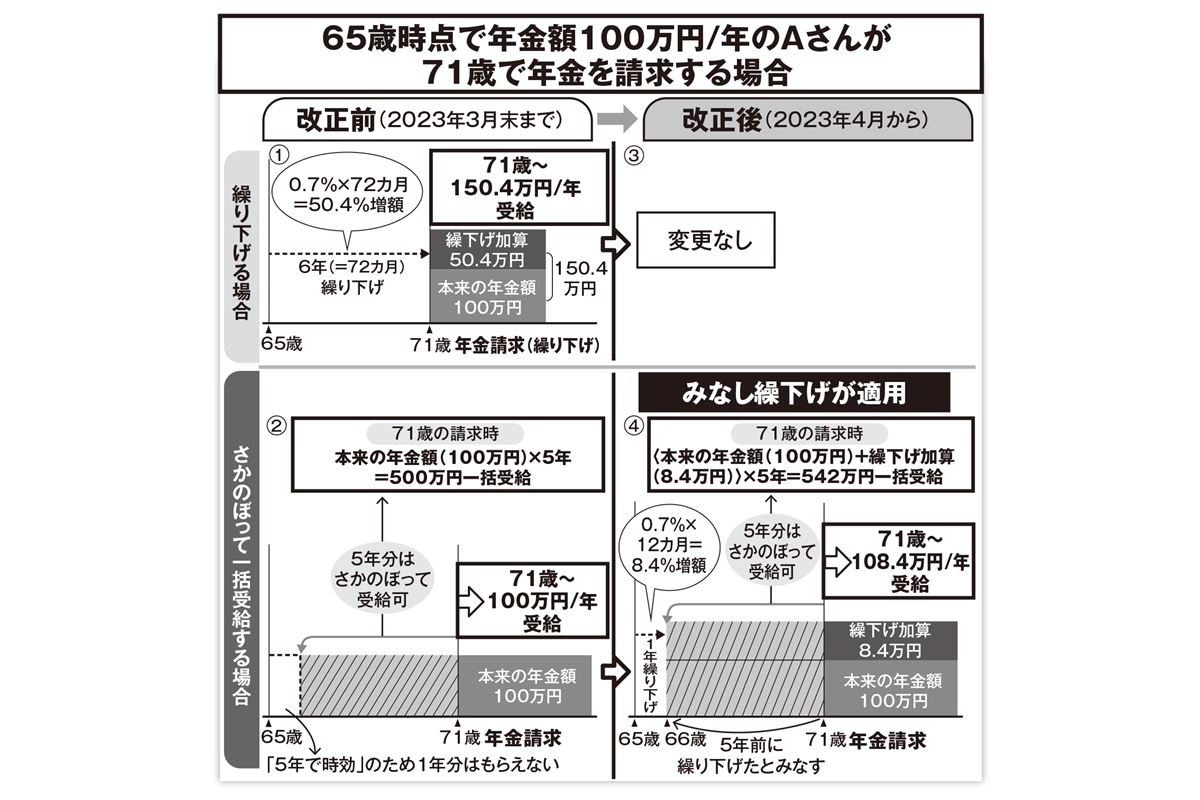

ただし、みなし繰下げは’23年3月末で71歳未満の方が対象です。ご注意ください。

いっぽう、年金の繰り下げで注意が必要なのは年下の妻がいる会社員の方です。厚生年金の加入期間が20年以上ある夫が65歳になったとき、65歳未満の妻がいれば、夫の厚生年金に「加給年金」がつくからです。加給年金の額は年齢によりますが年約40万円。妻が65歳になるまで支給されます。

また、妻が65歳になると加給年金がなくなる代わりに、妻の国民年金に「振替加算」がつきます。振替加算は年1万5000円ほどで、妻が死ぬまで加算されます。繰り下げたために加給年金や振替加算を棒に振るのはもったいない。

実は、年金は厚生年金と国民年金に分割して繰り下げられます。加給年金は厚生年金とセットですから、年金を分け、厚生年金は繰り下げず、国民年金だけを繰り下げて、加給年金を受け取る手も。

本来繰り下げは手続き不要ですが、年金を分けて繰り下げる場合のみ、届け出が必要です。詳しくはねんきんダイヤル(0570-05-1165)でご確認ください。

自分に合った受給で、安心の老後を過ごしましょう。

画像ページ >【図解あり】65歳時点で年金額100万円年のAさんが71歳で年金を請求する場合(他1枚)