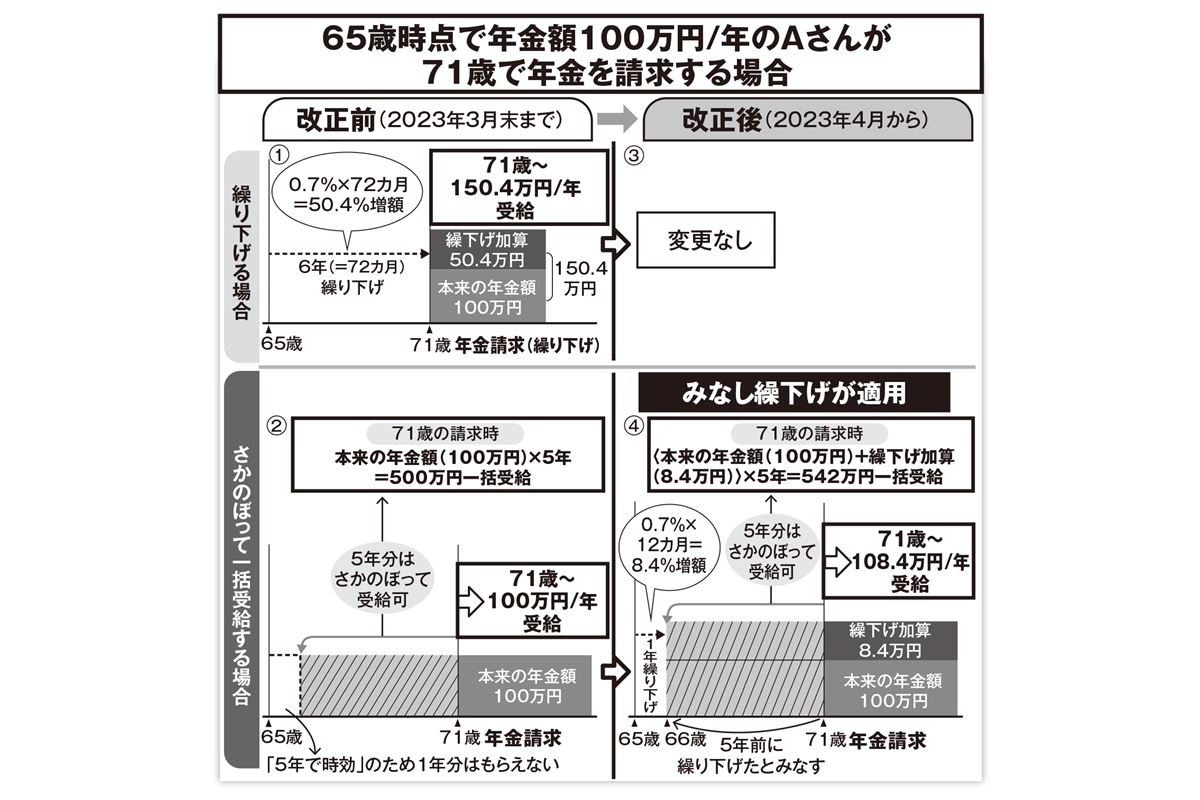

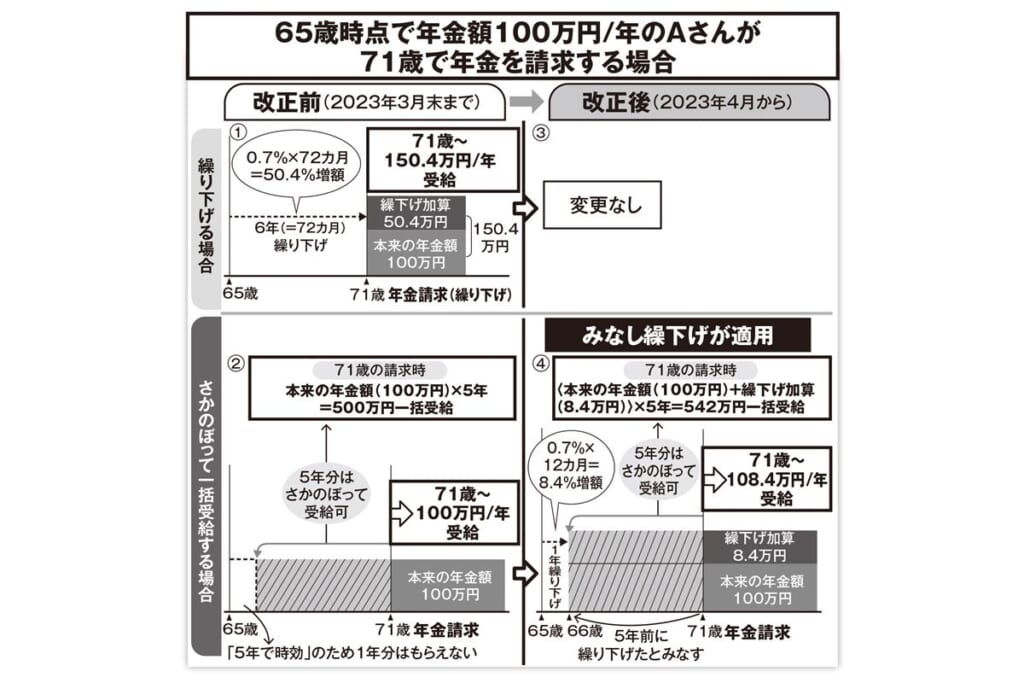

’23年4月から年金の「特例的な繰下げみなし増額制度」(以下、みなし繰下げ)が始まります。

そもそも年金受給は原則65歳からですが、’22年4月に繰下げ期間が10年に延長されたため、受給開始は60~75歳から選べることになりました。65歳より遅く受け取る繰り下げでは、ひと月ごとに0.7%増額され、最長10年間の繰り下げでは0.7%×120カ月=84%もの増額が一生続きます。

年金の繰り下げには特に申し込みなどは不要で、自分で請求しなければ、繰下げ待機が始まります。そして年金を請求する際、繰り下げるかどうかを最終決定するのです。

65歳での年金額が年100万円のAさんが71歳で年金を請求するとき、現在の選択肢は次の2つです。

【1】繰り下げる場合

65歳から6年間の繰り下げで、71歳から受給が始まります。6年分なので0.7%×72カ月=50.4%の増額となり、年金額は年150万4000円です。

【2】さかのぼって一括受給する場合

65歳にさかのぼって、本来の年金額を一括で受け取ることもできます。しかし「年金は5年で時効」の法律があるため、5年分は受け取れますが、65歳から66歳になるまでの1年分はもらえません。

結果、71歳の請求時には本来の年金額100万円の5年(66~71歳)分の500万円を一括で受け取り、71歳以降は本来の受給額(年100万円)を受け取ります。65歳から66歳になるまでの100万円分は損する仕組みになっているのです。

そこで’23年4月に導入されるのがみなし繰下げです。

みなし繰下げは70歳以降で年金を請求し、さかのぼって一括受給を選択する場合「請求の5年前に繰り下げていた」とみなされるものです。

先のAさんの例で、4月の改正後どうなるかを見ていきましょう。

【3】繰り下げる場合

改正前と変わりません。71歳から、6年間繰り下げて50.4%増額された年150万4000円を受け取ります。

【4】さかのぼって一括受給する場合

みなし繰下げが適用されます。

71歳で年金請求するAさんは、5年前(66歳)に繰り下げていたとみなされます。繰下げ期間は65歳から66歳になるまでの1年間。年金額は0.7%×12カ月=8.4%増額され、年108万4000円に。

請求したときに、それまで受け取っていなかった108万4000円×5年=542万円を一括で受け取り、71歳以降は年108万4000円を受け取ることになります。

Aさんが【3】繰り下げる場合と【4】さかのぼって一括受給する場合を比べると、84歳より長生きすると【3】繰り下げのほうが受給総額は多くなります。ですが、元気なうちにまとまった年金額をもらったほうがいいと思う人もいるでしょう。