「人生100年時代と言われるいま、介護は非常に身近な問題です。もし今後、自分が介護を受けることになったとき、どのくらいのお金が必要になるか、試算したことがありますか?」

こう話すのは『NEWよい保険・悪い保険2023年版』の共同監修などで“保険のプロ”としておなじみの長尾義弘さん。

下の図が、生命保険文化センターが公表している日本人の平均的な介護期間と費用の試算だ。

「この試算によると、公的な介護保険を利用したうえで、さらに介護の初期費用として平均74万円、さらに毎月平均8.3万円の個人負担が必要。これを平均の介護期間である5年1カ月で合算すると、介護にかかる費用の総額は約580万円以上になります。もし夫婦で介護状態になると、この倍近い費用が必要になることも忘れてはなりません」(以下、コメントはすべて長尾さん)

厚労省の発表では80~84歳で要介護・要支援の人は26.4%、85歳以上では、59.8%になり、85歳を過ぎると6割の人は介護が必要になる。まさに長生きをすると介護は避けて通れない問題だ。

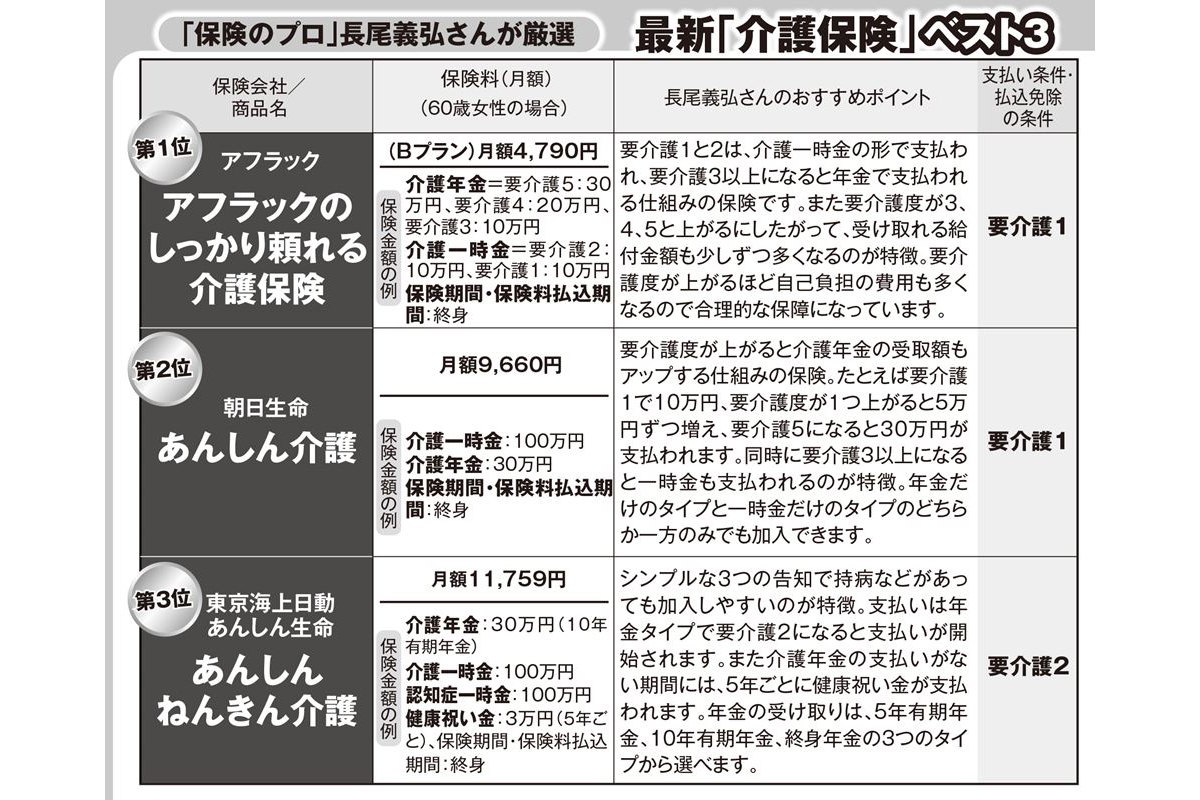

「’19年に金融庁の報告書に端を発した“老後資金2千万円問題”で不足するとされた2千万円のなかにこの介護費用は含まれていません。老後資金に余裕がある人は別として、介護にかかる費用は今後、私たちに重くのしかかってくると言わざるをえません。その介護費用をカバーする手立てとしていま注目されているのが、保険会社が発売している介護保険です」

民間の介護保険とは介護が必要になったときに備える商品。保険会社が定めた介護状態になったときに保険金が支払われる仕組みで、一時金タイプ、年金タイプ、一時金と年金の併用タイプなどさまざまなものが発売されている。

「10年ほど前まで、介護保険の支払い条件は厳しい商品が多かったのですが、近年、その点が見直されてきて、要介護1になったら支払われるものも出てきています」

と話す長尾さんが教える介護保険の賢い選び方は次の4つだ。

【1】支払い条件の要介護度が低い

「自治体の介護認定の審査は厳しくなる一方で、なかなか要介護1の認定を受けるのもたいへんな状況です。介護が必要になったときになるべく早く保険金を受け取れるように支払い条件の要介護度が1もしくは2の保険を選ぶこと」

【2】払込免除特約の条件が緩い

「払込免除特約とは、保険会社が定める状態になったら以後の保険料の払い込みを免除する特約。保険金を受け取りながら保険料を支払うなどということのないように、条件が“緩い”保険を選んでください」

【3】死亡保障はいらない

「介護保険のなかには死んだときに保険金が下りる死亡保障がセットになっているものがありますが、その分、保険料が割高に。介護保険は介護費用をカバーするものと割り切ることで保険料の負担を安く抑えることができます」

【4】国内大手各社「介護特約」や各社「外貨建て介護保険」は避ける

「国内大手各社の介護特約は、定期型になっていて、保障が一生続かないなど使い勝手が悪いものが多いです。また、外貨建て介護保険はつねに為替リスクと隣り合わせの商品。もし運用することを中心に考えるのなら外国債券や投資信託を買うべきで、保険と運用は分けて考えたほうがいいです」