「以前は1週間分をまとめ買いして約1万円でしたが、最近は1万5000円近くに。値上がり続きで買い物がつらいです」(50代主婦)

『女性自身』の読者からは、物価高を嘆くそんな声が。それもそのはず、2026年2月の消費者物価は2020年より12.2%も上がっているのだ(総務省)。また、イランでの軍事衝突もあり、さらなる物価高騰の脅威が迫っている。

2026年の春闘では、連合(日本労働組合総連合会)の傘下組合の平均賃上げ率が5%を超えるなど大企業では賃上げが進んでいるが、中小企業を中心に給与が伸びていない会社も多い。また、年金生活者の家計は厳しいものになっている。

「年金額は毎年少しずつ増えていますが、やりくりはどんどん厳しくなって……。果物やケーキなどには手が出ません」(70代主婦)

公的年金の受給額はマクロ経済スライドにより、物価や現役世代の賃金の上昇率より抑えられる。支給額自体は増えても、物価上昇を考慮すると“実質減”となる。

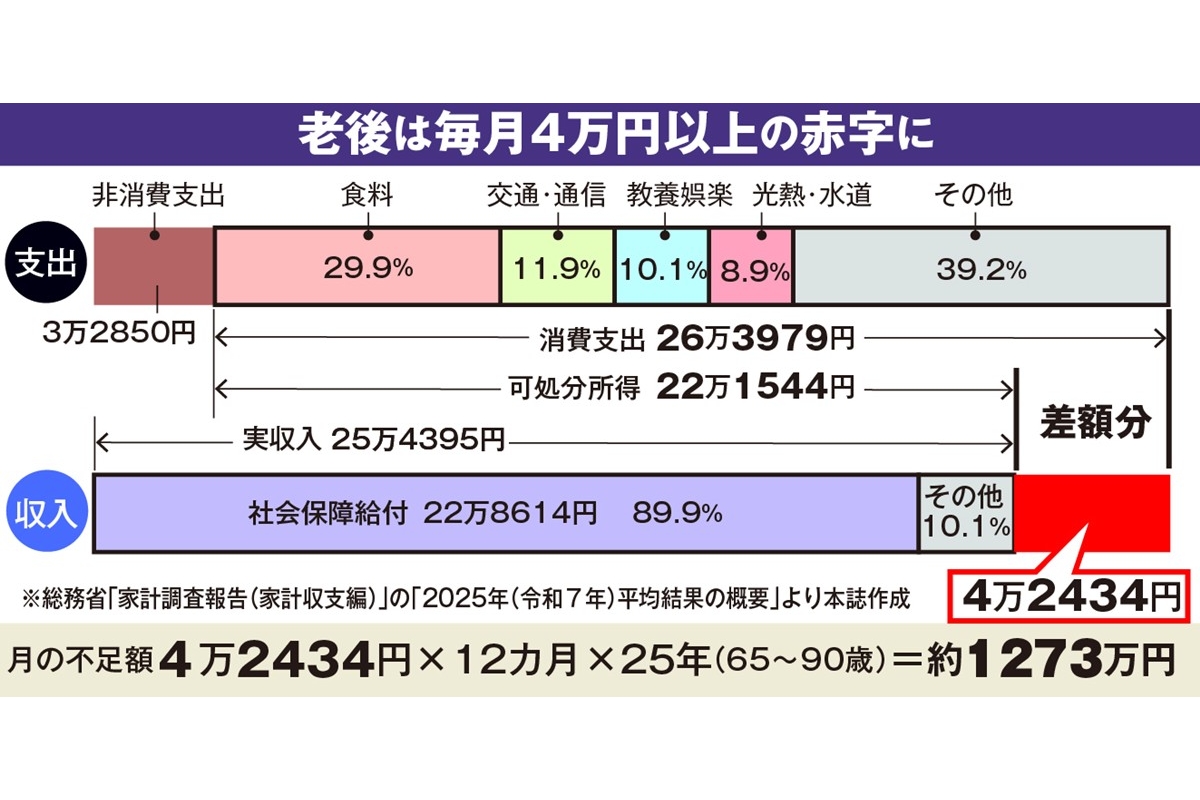

2025年の家計調査によると、65歳以上の無職夫婦の家計収支は月4万2434円、年間だと約50万円の赤字となる。90歳まで生きるとすると、必要となる老後資金は1270万円にも。

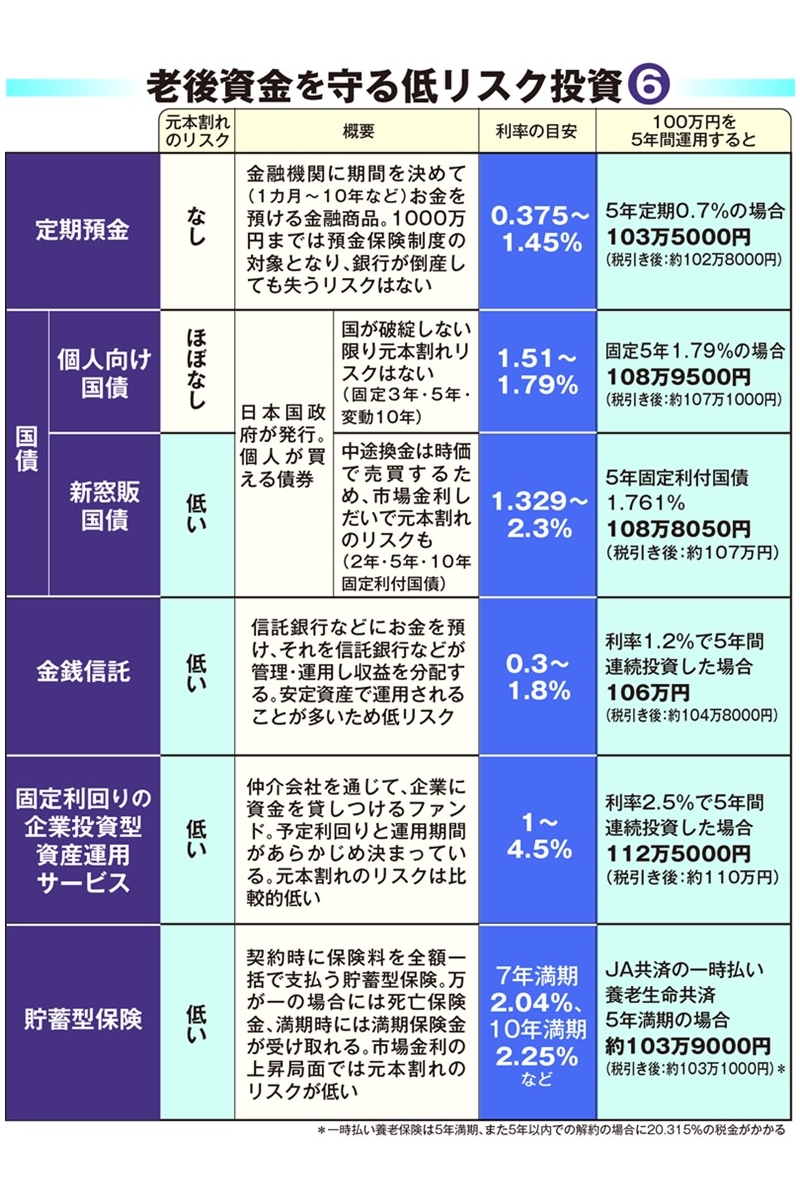

「NISAブームもあり、老後資金を投資でなんとかしようという人が増えている印象です。それでも、『投資は怖い』と踏み出せない人がまだまだいます」

そう話すのはファイナンシャルプランナーの高山一恵さん。投資の失敗経験を持つ親のもとで育ったり、FXや暗号資産などで破産したなどのニュースばかりを目にしたりした結果、比較的若い世代にも「投資は危険」と、頑なな人は多いという。

金融庁によると、新NISAが始まった2024年には、約2600万ものNISA口座が開設された。だが、4割の約1千万口座は投資額ゼロ。口座を開いたものの、投資を始めない人も多い。

「投資を不安視する人は『預貯金なら安全で安心』といいます。しかし、物価上昇が続くとお金の価値は目減りしますから、預貯金が安心とは限りません」(高山さん、以下同)

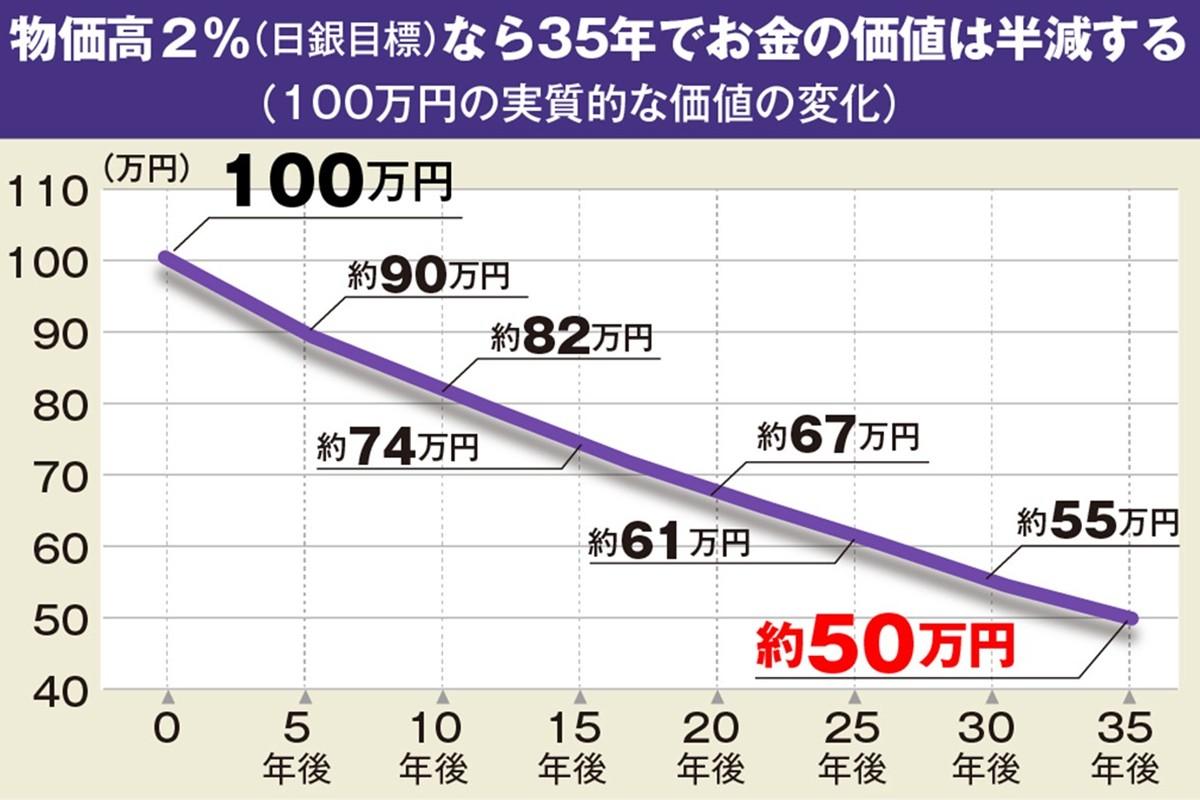

日本銀行は年2%のインフレ(物価上昇)を目標としている。年2%の物価上昇とは、今年100万円で買えたものが翌年は102万円になるということ。預貯金利率が物価上昇率を上回らない限り、残高の価値は下がっていく。

「年2%のインフレが10年続くと、資産価値はおよそ8割に、35年続くと半減します。100万円をタンス貯金で持っていても、35年後には50万円分の買い物しかできません」

仮に、現段階で老後に必要な資金を十分に用意できたとしても、物価上昇率より利率が低い普通預金や郵便貯金などで持ち続ければ、価値が目減りし、将来的に老後資金が足りなくなる可能性も。

「現在のような物価高時代には、投資をしないこと自体がリスクになります。資産を効率よく増やすため、そして作った資産を減らさないためにも、賢い投資が必要なんです」