■株価の乱高下に悩まされない投資法も

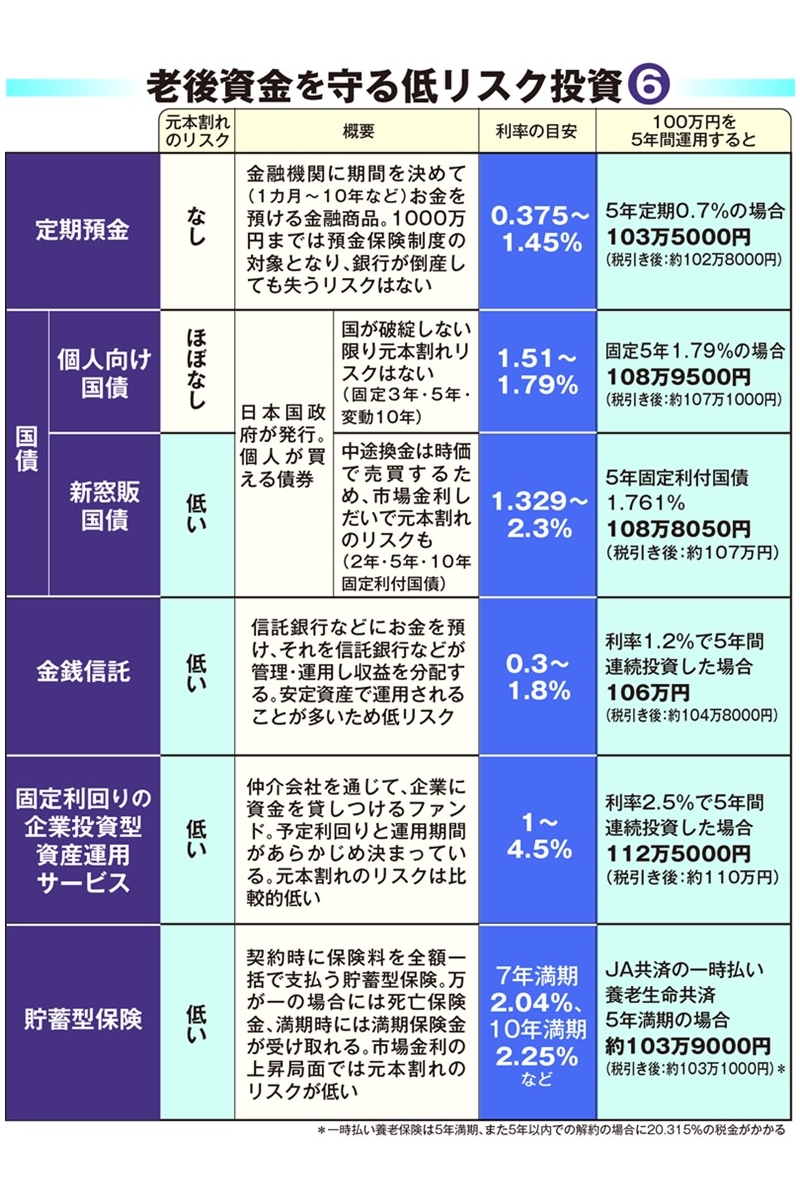

ここからは、元本割れのリスクはゼロではないものの、株式や投資信託などと比べ、 低リスクな投資をみていこう。

「最近、ネット銀行などが『金銭信託』に力を入れています」

金銭信託とは、お金を金融機関に預け、それをプロが運用して、獲得した収益を分配するもの。最近は企業に資金を貸し付けることで運用する金銭信託があり、企業から滞りなく返済があれば利益は確定する。利率は預貯金以上で、リスクが低いことがメリットだ。

また、金銭信託と似た仕組みで、金融機関ではない企業が仲介する「固定利回りの企業投資型運用サービス」もある。“運用期間は3カ月で予定利率は1%”や“運用期間は2年で予定利率は4%”などファンドごとにあらかじめ利率と期間を決めて投資を募集。

ただし、運用成果としての利回りは確約されていない、また企業の破綻などで元本割れのリスクはあるが、上場企業など信頼できる企業への投資ならば、比較的成果を期待しやすい投資方法だ。

「投資した人には、分配金が一定期間ごとに入金されます。株式相場が乱高下しても、そうした値動きに左右されない点が安心です」

中高年にはなじみの深い貯蓄型保険はどうだろう。

「今は金利が上昇しているので、元本割れのリスクは低いと思います。ただ保険は手数料が高い傾向があり、投資の手段としてはあまりお勧めしていません」

■リスクに応じて資産を3分割する

投資にも低リスクなものがあることはわかったが、投資初心者は何から始めればいいのだろう。

「普通預金の口座にお金がたまっている人は“お金の置き場所を変える”ことから始めましょう。その際は資産を3つに分けて、それぞれを適切な置き場所に置くことで、リスクが抑えられます」

まず、生活費の6カ月分は安全第一、いつでも入出金が簡単な預貯金で。次に5年以内に使う予定のあるお金は元本の確保を重視して、低リスクな国債や金銭信託、固定利回りの企業投資型資産運用サービスなどへ。

「低リスクの投資に慣れてきたらもう少しリスク許容度を広げられると思います。5年以上使わないお金はつみたてNISAなどで老後資金作りにあてましょう」

積立投資は始めて5年間だと元本割れの恐れがあるが、20年たつとリスクはほぼなくなるという金融庁のデータもある。

「投資は早く始めて長く継続するのが安定的に運用する秘訣です」

最近は「70歳以降も働く」という人が約4割いるという(2026年3月、日経新聞)。だとしたら、投資は50歳からでも遅くはない。

「最初の投資は、自分が安心と思えるものを選びましょう。国債なら安心、利回り固定は安心など、自分なりの安心を探してください」

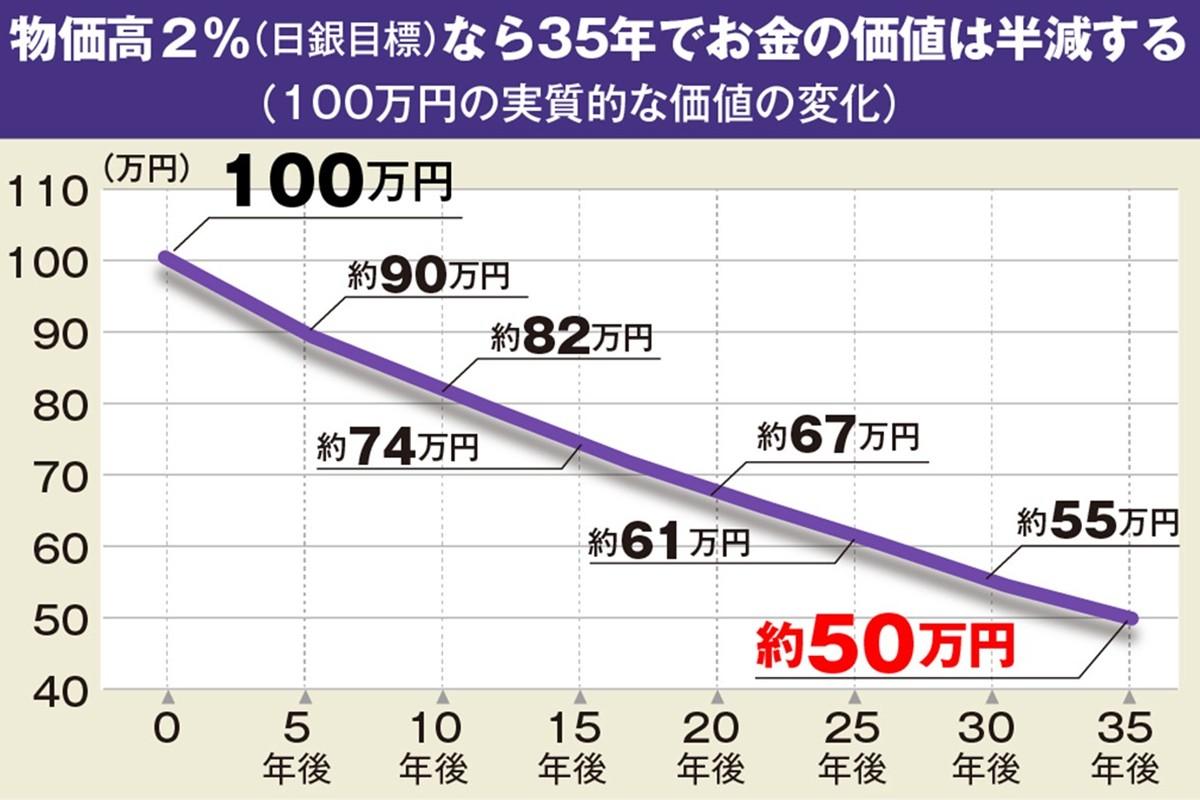

お金を持っているだけでは価値が目減りしていく物価高時代。低リスクな投資で価値を守りながら、堅実に資産を積み上げていこう。

画像ページ >【グラフあり】物価高に対抗するために資産を“働かさせ”よう(他3枚)