「老後2,000万円不足問題」「長生きリスク」など、老後資金への不安が一向に解消しない。50代は“老後資金の貯めどき”といわれるが、それどころではない日常に追われ、さらに不安が募る。

「晩婚化の影響で結婚・出産が30代だと、住宅購入は40代になるでしょう。50代は役職定年などで収入が減るのに、子どもは大学生で住宅ローンはまだ半分。そんな状態で、老後資金まで手が回らない人が増えています」

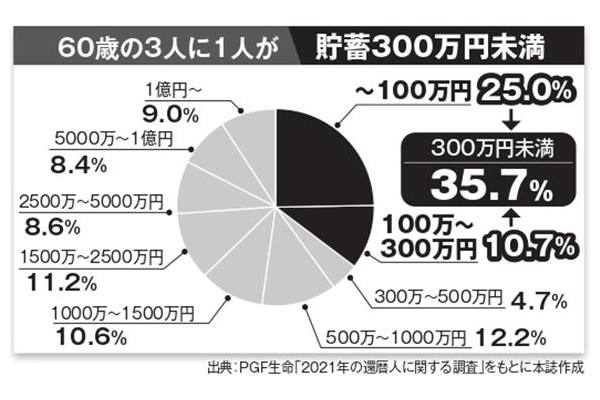

そう話すのはファイナンシャルプランナーの長尾義弘さんだ。60歳の人に今の貯蓄額を聞くと、3人に1人が300万円未満というデータも(PGF生命「2021年の還暦人に関する調査」)。

「貯蓄ゼロというのも珍しい話ではありません。でも『もう手遅れだ』と悲観しなくても大丈夫。老後資金づくりは60歳からでも間に合います」(長尾さん・以下同)

心強い言葉だが、もしや運用を勧めるのでは?

「初心者が運用に手を出し、大切な老後資金を減らしては元も子もありません。運用はいっさいせずに、老後資金を増やしましょう」

どんな方法だろう。

「実はとてもシンプルで、〈1〉長く働く、〈2〉公的年金の活用、〈3〉節約の3つを組み合わせるものです。『なんだ、年金か』と思うかもしれませんが、年金制度は複雑でうまく使いこなせない人が大半です。公的年金制度をフル活用して、年金額を最大化させましょう」

年金額が多少増えても、老後の厳しさに変わりないのでは?

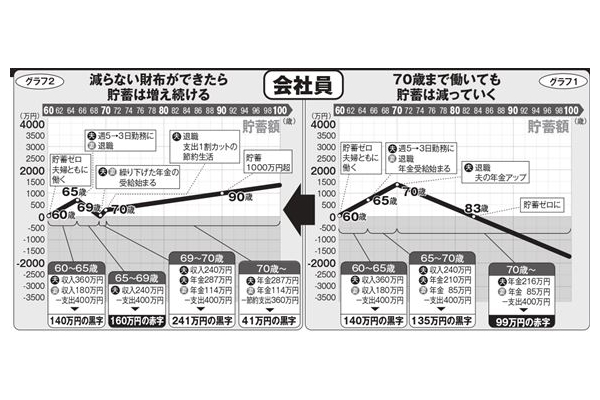

「たとえば夫婦2人分の公的年金が月20万円で、2人の生活費が月25万円なら、毎月赤字で貯蓄を食いつぶすことになります」

年金生活が65〜95歳の30年間続くとすると、月5万円の赤字×12カ月×30年分=1,800万円が老後資金として必要になる。

「ですが、公的年金を月25万円に増やせれば生活費月25万円とトントン。貯蓄ゼロでも生活できます。また、生活費を1万円節約できれば、貯金もできますよ」

公的年金の受給は65歳からが原則だが、今は60〜70歳までもらい始める時期を選べる。ただ、65歳より早くもらい始める「繰上げ」は受給額が減らされるが、遅くする「繰下げ」を選べば受給額が最大42%増えるのだ。

「公的年金の受給は一生涯です。しかも使っても使ってもまた振り込まれる“減らない財布”です。これを生活費がまかなえるくらい大きくできれば、お金の心配がないバラ色の老後になりますよ」