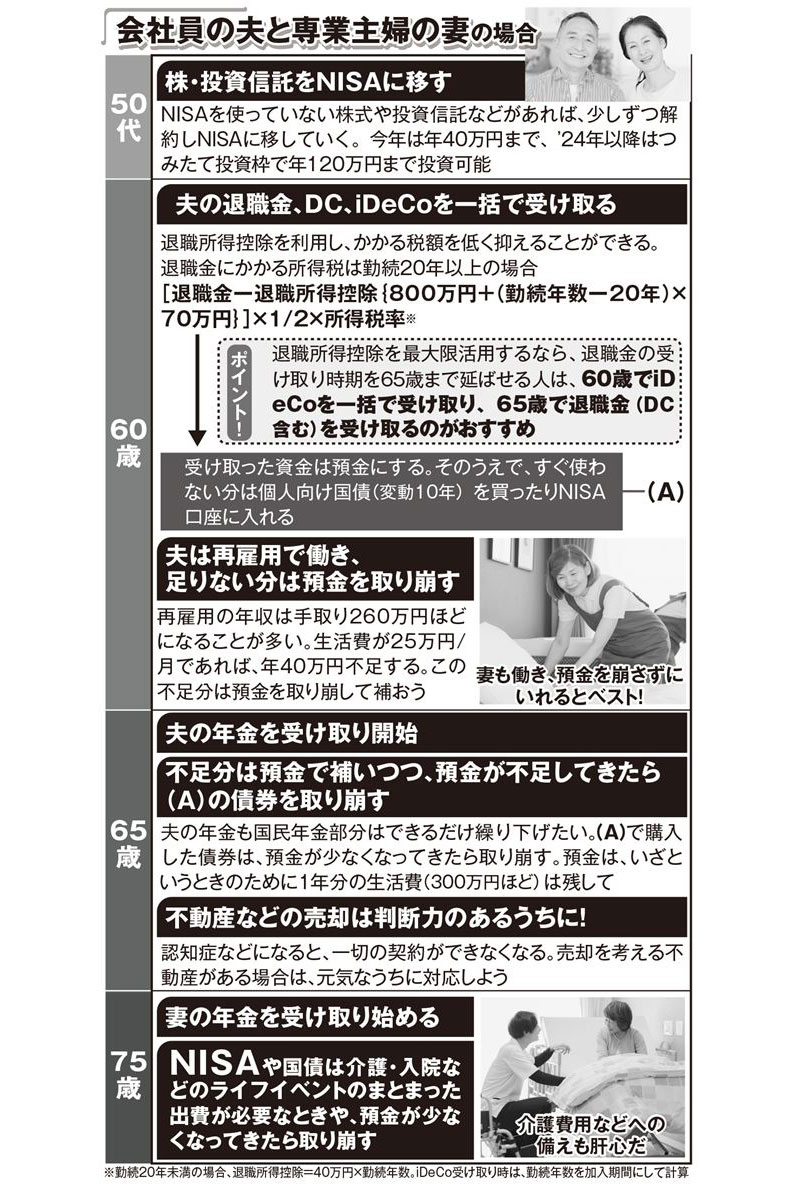

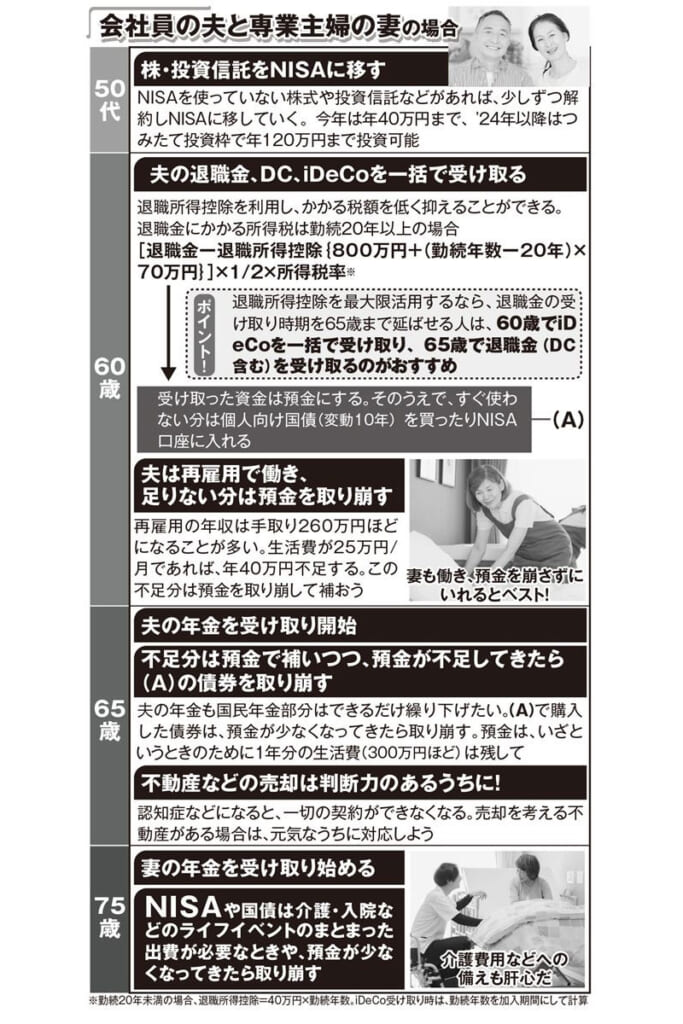

■iDeCoは年金型か一括受け取りか

多くの会社員は60歳で定年を迎え退職金を受け取るが、企業型DCやiDeCoは掛金の拠出が終わっても運用を続けることができ、受け取るタイミングは75歳までの好きな時期を選べる。また、受け取り方も一括か年金型による分割かを選ぶことができるが、井戸さんのおすすめは、定年退職時に退職金とともに一括で受け取ることだという。

「iDeCoや企業型DCは、一括で受け取ると控除枠が大きい退職所得控除を利用することができるため、納税額を抑えることができるのです」

「退職所得控除」の計算式は以下のとおり。

▼勤続20年未満の場合

退職所得控除=勤続年数×40万円

▼勤続20年以上の場合

退職所得控除=800万円+(勤続年数―20年)×70万円

▼納税額の計算式

納税額=(退職金-退職所得控除)×1/2×所得税率

企業型DCやiDeCoと退職金を同時に受け取る場合は、勤続年数と加入年数を比べ、長いほうの年数が採用される。

「企業型DCやiDeCoは比較的新しい制度なので、今の50代だと多額になる方は少ないと思います。退職金と合算しても退職所得控除の額を大きく上回らないなら、退職金と企業型DC、iDeCoを60歳で一括受け取りにするのがお得になりやすいでしょう。

年金型で受け取る場合は公的年金等控除を利用しますが、公的年金とiDeCoなどの合算額が多くなると税率が高くなるだけでなく、社会保険料も高くなってしまう場合があるのです。口座管理手数料もかかります」(井戸さん)

ちなみに、退職金の受け取り時期を65歳まで伸ばせる人の場合、60歳でiDeCoを一括で受けとり、65歳で退職金を受け取ると退職所得控除を最大限活用することができる。

崩した退職金などはハイリスクな投資には回さず、まずは預金にしよう。老後資産は減らさないことが大切だ。

「今後使う予定の資金をシミュレーションしたのちに、すぐに使ない資金は個人向け国債(変動10年)を買うのも一案です。国債は1年たてば換金できますが、売却のハードルを高く感じて満期まで保有する方が多いので、老後資金を長持ちさせる効果もあります」(井戸さん)

■不足分の取り崩しは預金を使用する

山口さんによると住宅ローンは金利が低いため、退職金で完済する必要はないとのこと。

「残ったローンは退職金の一部で繰り上げ返済することで毎月の返済額を減らして、60歳以降の再雇用による給与から払うのがよいでしょう」

60歳以降雇用延長で働いても、給与はそれまでの半分程度という人も多い。また、65歳以降も、夫の年金だけでは生活費が不足することもある。その場合も、計画的に預金から補填しよう。

「預金が少なくなってきたタイミングでは、債券やNISAなどの残りの資産を取り崩します。いざというときのために生活費1年分、約300万円の預金は残しておくのが◎です」(井戸さん)

老後資金は賢く受け取り、最大限活用してバラ色の老後生活を!

画像ページ >【図解あり】理想的な老後資金の取り崩し方(他3枚)