「老後資金は、受け取り方によって、手取りに大きく差がつくことがあります」

そう警鐘を鳴らすのは『親の終活 夫婦の老活』(朝日新聞出版)の著者でファイナンシャルプランナーの井戸美枝さんだ。

老後資金は銀行預金などに加え、個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)などを利用する人が多い。また退職金は、自分で運用する企業型確定拠出年金(企業型DC)を導入する企業も増えている。

「しかし、どのように受け取るかの出口戦略を考えていないと、制度利用にかかる手数料を無駄に払ったり、税金の控除枠を使えなかったりして、本来受け取れる金額よりも手取りが減ってしまう可能性があるんです」(井戸さん)

そこで今回は、損をしない資産の取り崩し方を教えてもらった。

老後資産を取り崩すうえで、まずポイントとなるのが「年金の受け取り開始時期」だ。

「女性は夫に先立たれた後の生活を第一に考えなければなりません。夫が会社員で、妻は専業主婦かパート勤めという夫婦だと、妻自身の年金は基礎年金がほとんど。夫の死後は妻の基礎年金と遺族年金しか受け取れず、生活できなくなるケースがあります。

妻の年金はできるだけ長く繰り下げて、受給額を増やしましょう。最長の10年繰り下げれば、受給額は84%もアップします。国民年金だと満額なら月額約12万円になるんです。今回は、その前提に立って、どう資産を取り崩していけばよいかを解説していきます」(井戸さん)

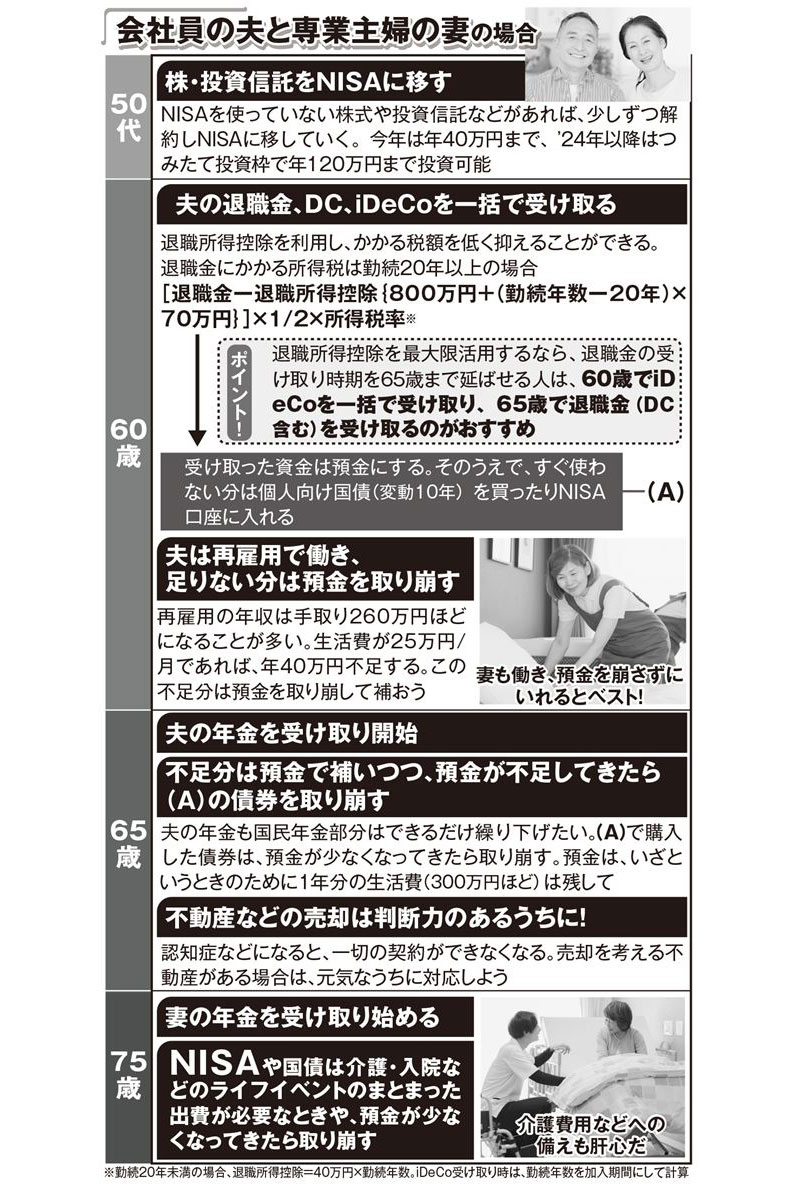

■50代のうちに保有資産の見直しを

取り崩しの順番のポイントは、手数料がかかるもの、利率の低いものから崩していくことだ。

「60歳以降、夫の年金が支給されるまでや妻の年金を繰り下げている間など、生活費の不足分は老後資金を取り崩し補塡しますが、基本的な取り崩しの順番は、(1)超低金利なうえ、利息に税金がかかってしまう預金(2)運用中に口座管理手数料などが必要な企業型DCやiDeCo(3)’24年から運用益非課税の投資を無期限に行えるNISAの順に使うのがいいと思います」(井戸さん)

ファイナンシャルプランナーの山口京子さんも、「NISAは最後」と口をそろえる。

「必要なタイミングでいつでも売却できるのがNISAのメリット。ただし高齢になったら、債券中心などリスクの低い運用を心がけるといいでしょう」(山口さん)

具体的に、各年代で行うべき資産管理を見ていこう。

「50代のうちに、NISA枠以外の株式や投資信託などのある方は、少しずつ解約しNISAに移していきましょう」(井戸さん)

資産の中身の見直しも必要だ。

「退職が近づいたら、企業型DCやiDeCoの中身を債券などの安定資産多めにシフトを。株価が暴落しても安心です」(山口さん)

また、生活自体も定年後を見据えて徐々にコストカットしたい。