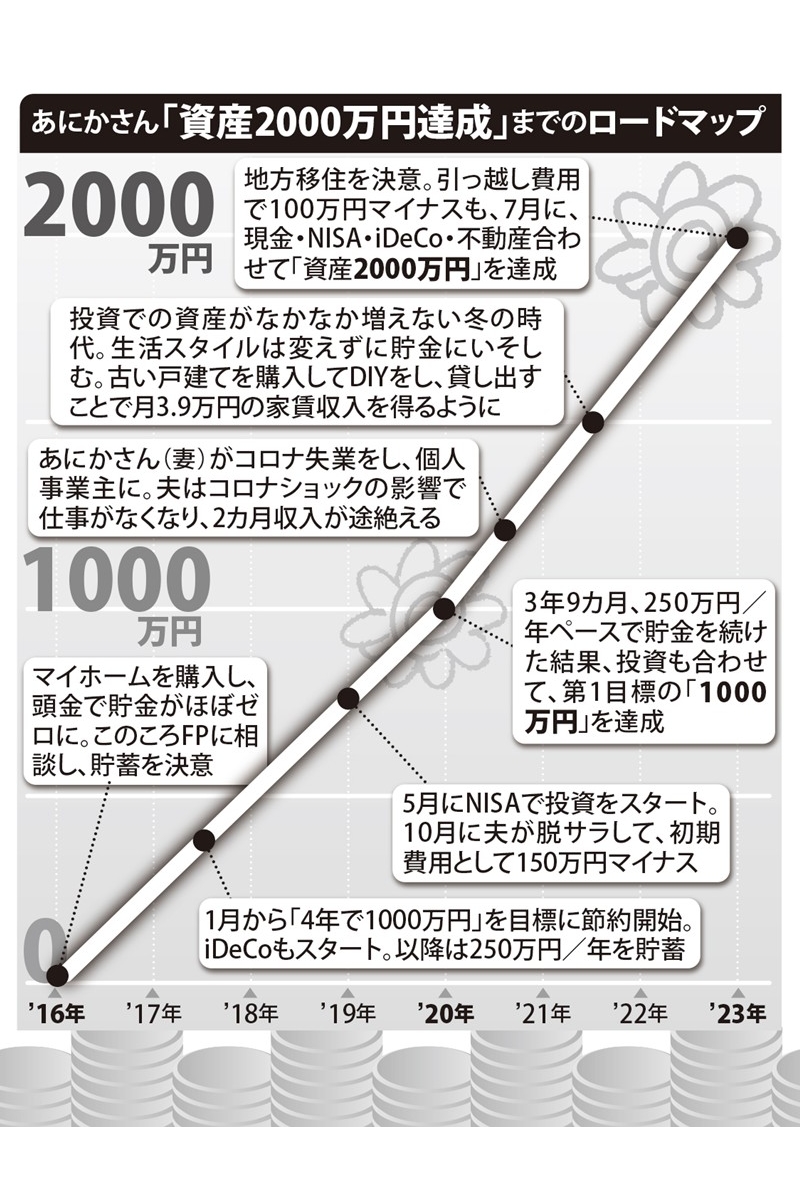

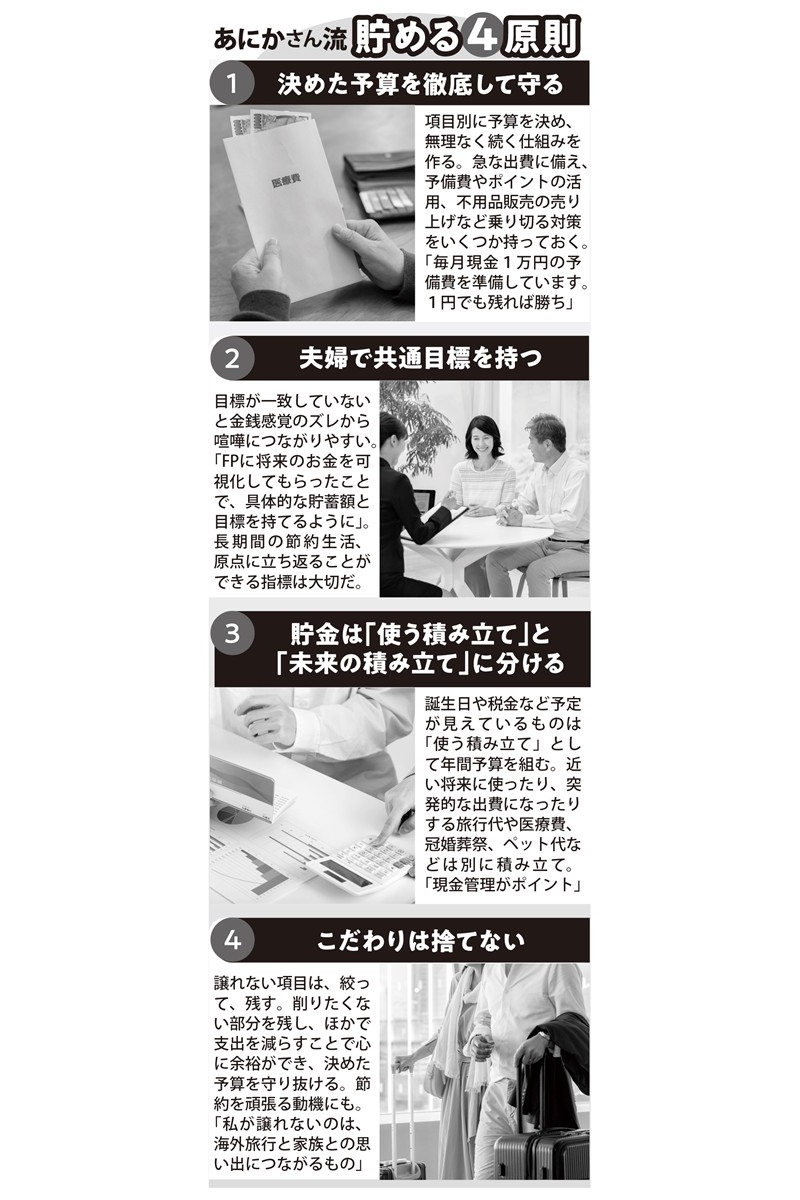

■まずは固定費・やりくり費を徹底的に縮小する

「2人の給料はメイン口座に入れ、各月の貯金目標額が自動引き落としで貯蓄口座に入るように設定。お金を引き出すのは、毎月定額のやりくり費と、現金で積み立てている特別費の合計額を月1回のみ。貯蓄口座に貯まり続ける仕組みになりました」

あにかさんの家では、住宅ローンや光熱費、保険、サブスク代などの固定費を除いた、節約の余白がある項目を“やりくり費”として設定。その内訳は、外食費込みで食費3.5万円、子ども費約2万円、夫婦の小遣い2万円ずつ、子どもの小遣いが約1千円。日用品費はポイント払いで賄うという徹底ぶりで、医療費、冠婚葬祭、ペット代、旅行などは特別費として現金で積み立て。

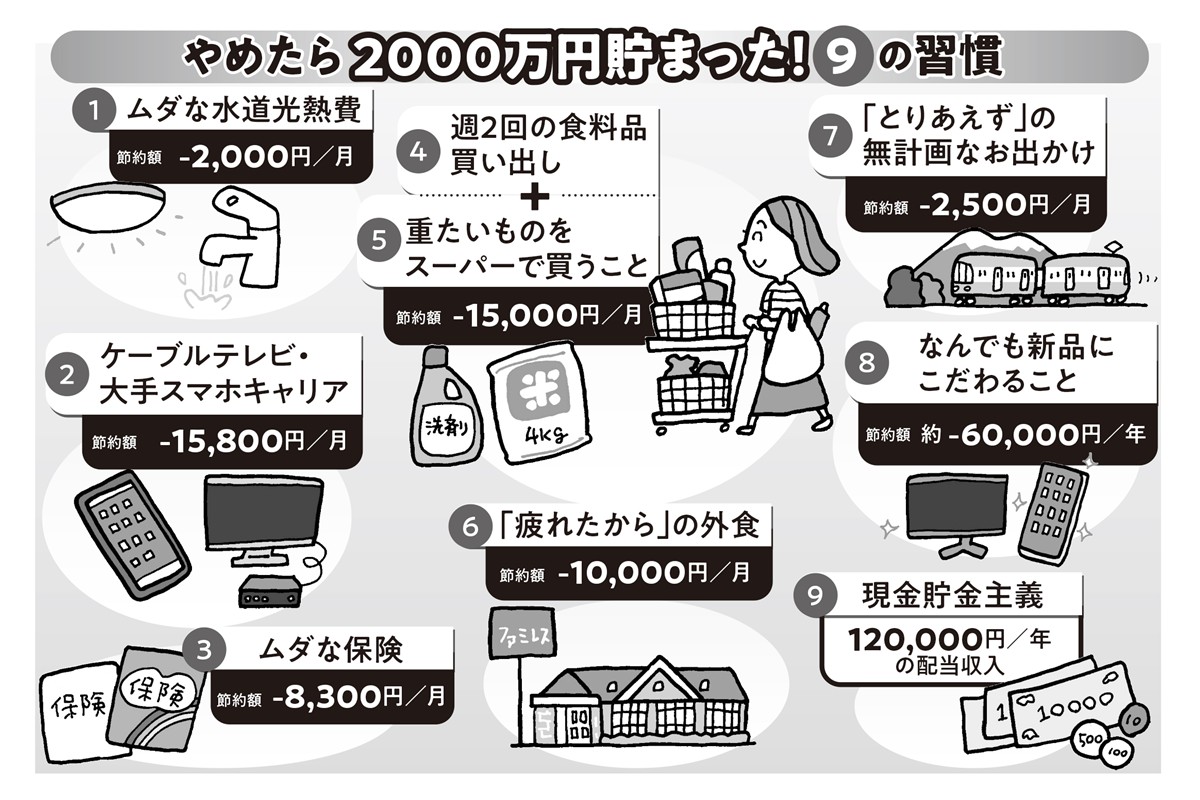

予算内で生活を回すために大切と語るのが、習慣の見直しだ。今回は、効果抜群の“やめた習慣(9)”を教えてもらった。

「ムダを徹底的に見直しました。住んでいる地域柄、それまでの水道代は月1万円を超えていましたが、節水シャワーに替えることで月2千円浮くように。食事はできるだけワンプレートにして洗い物を減らし、キッチンの止水栓(給水バルブ)を調節して水量を抑え、まとめて洗うように。目に見えて水道代が減りました」

さらに、ケーブルテレビをやめて地上波のみにした。スマートフォンの契約も大手から格安携帯に乗り換え、月約1万5千800円を節約。保険の見直しは、FPに無料相談して必要な期間だけ必要なプランを選択したことで、年約10万円もお得になったという。

節約は効果が大きい項目から手をつけるのがポイントだ。

「わが家の場合は、通信費、保険、水道光熱費、住宅ローン、変動費の順に見直しました」

最初に大きな効果が出ると、楽しくなってほかに波及するという。そして、4人家族で1カ月3.5万円という驚きの食費については、このような工夫が。

「スーパーは、週2回行っていたのを月3回だけのまとめ買いにして、月2回は野菜が安い産直市場へ。消費期限の短い牛乳やパンなどは、コンビニで追加購入しています。お米やペットフードなど重いものはネットスーパーの定期便でまとめ買い。“なくなったから買いに行く”がなくなるだけで、ついでのムダ買いが激減。食費を月1万5千円も削ることに成功しました」

外食したいときは、貯めたポイントを活用することも多い。

「節約前は、外食費だけで月1万円以上使っていました。休日に家族で出かけて、『疲れたから』と突発的に外食することが多かったんです。そこで、出かける前は炊飯予約をするように。ご飯さえ炊けていれば、あとは冷凍食品などでラクに支度できます。お出かけ先は事前に計画を立て、割安な公共施設などを積極的に利用します」

給料が入るたびに服やバッグを新調していたというあにかさんだが、物欲はどのように抑えたのだろうか。